□上海易居房地产研究院副院长 杨红旭

过去十几年,我国房地产市场呈现短周期波动,每隔三年左右一个轮回。当然,每次轮回的外部环境与内部动因,以及运行节奏和波动幅度,又存在一定的差异。

那么,当前房地产市场处于什么阶段?研究市场趋势的要点在于,一方面需要密切关注数据,数据是市场表象,另一方面还需详察驱动市场变化的内因与动因。需要将二者结合起来综合分析,才能认清现状并提高预测的可信性。

从数据来看,首先要看新房成交量。在判断房地产周期的十几个指标中,成交量是最领先的指标,其中又包括新房和二手房成交量,二者基本同步变化,但由于新房数据较多,应以观察新房为主,以二手房为辅。2013年房地产成交量处于短周期高位,全国商品房成交面积同比增长17%。进入2014年以来,房地产市场持续低迷,前10个月全国商品房销售面积同比下降7.8%,但值得关注的是,1-10月降幅比1-9月收窄0.8个百分点。自2013年1-2月商品房成交量增速见顶后已下行20个月,从时间进程看,未来几个月成交量有望转而上行,预计明年上半年同比增速有望由降转增。

大城市商品房成交量更能反映短期市态。上海易居房地产研究院监测的30个典型城市新建商品住宅成交面积,今年10月环比增长24.3%,同比下降1.1%。环比数据说明房地产市场成交量已逐渐走强,而且创下今年月度成交量新高。其实自7月开始,在地方政府纷纷救市的背景下,各地商品房成交量已呈小幅递增态势。10月环比大增则预示着房地产成交总体上已经开始复苏。即便11月、12月相比10月环比略有回落,但只要环比降幅不超过两成,都可视为成交震荡式复苏的表征。

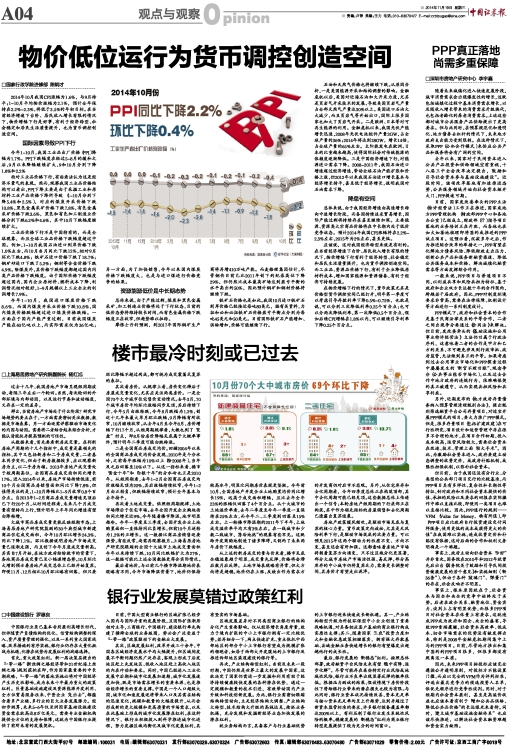

其次看房价。从规律上看,房价变化滞后于房屋成交量变化,尤其应关注两类房价。一是全国70个大中城市住宅售价变动情况。去年3月,70个城市房价平均环比涨幅同步见顶,其后持续下行,今年5月由涨转跌,今年8月跌幅为1.2%,创近十几年来最大单月环比跌幅,9月降幅有所收窄,10月继续收窄。从去年4月至今年8月,房价增幅下行17个月,从短周期规律看,大概也到了“变盘”时点,即8月份房价降幅见底属于大概率事件,预计明年二季度可能由跌转涨。

二是全国商品房成交均价。回顾2004年以来的全国商品房成交均价会发现,2010年是个分水岭,之前每年涨幅为10%以上(除2008年),当年及之后回落至10%以下。从这一指标来看,楼市“黄金十年”和“白银十年”的分水岭也正是2010年。从短周期看,去年1-2月全国商品房成交均价涨幅见顶为20%,其后涨幅持续收窄,今年1-2月由正转负,但跌幅持续收窄,预计全年基本与去年持平。

再次看土地成交量。依照短周期规律,土地市场滞后于住宅市场。去年全国开发企业购地面积同比增长近9%,今年随着楼市降温,地市明显趋冷。今年一季度至三季度,全国开发企业土地购置面积一直保持同比负增长,但前10个月逆转为1.2%的正增长。这一数据比商品房销售还要强势,有些反常,尚需再观察数月。上海易居房地产研究院跟踪的全国十大城市土地成交量面积今年以来持续下跌,10月同比跌幅扩大为27%,这一数据可能比上述全国数据更符合实际情况。

最后看地价。与以前几个楼市降温期地价表现略有不同,今年市场降温背景下,地价仍保持较高水平,明显比同期房价表现更坚挺。今年前10月,全国房地产开发企业土地购置均价同比增长19%,远高于成交面积增幅,且比去年全年23%的涨幅仅回落了4个百分点。从十大城市的土地溢价率看,去年二季度至今年一季度一直保持在25%左右,而今年二、三季度则回落至15%左右。上一轮楼市降温期的2011年下半年,土地成交溢价率平均只有3%左右。在一线城市和少数二线城市,“房冷地热”的现象有些罕见。这既给开发商购地制造了诸多障碍,又制约了未来两年房价下跌幅度。

从上述的新房成交的量与价来看,楼市见底企稳迹象趋于明显,成交量先反弹,价格将会滞后数月后反弹。土地市场表现略有异常,但大方向将是趋稳,地价仍在上涨,反映出作为需求方的开发商仍对后市不悲观。另外,从住宅库存和去化周期看,今年四季度总体正在构筑顶部,其中去化周期可能已经见顶。这些数据总体上传递出一个信号:本轮房地产短周期的下行底部正在构筑,其中作为领先指标的房屋销售和去化周期已透露出复苏迹象。

房地产政策暖风频吹,是驱动市场见底与复苏的核心力量。货币政策定向放松,尤其是无风险利率下行,是驱动市场筑底的次要力量。可以预见2015年这两个驱动力的性质不变、方向不变,甚至还会有所加强。这都意味着房地产市场将朝着复苏方向演变,只不过区域分化更显著,部分大城市房地产市场活性强、易反弹,部分高库存的中小城市仍将复苏乏力,需要更长调整时间,其房价才有望走出泥淖。

上一期 下一期

上一期 下一期