□国家行政学院进修部 陈炳才

2014年10月我国CPI涨幅为1.6%,与9月持平;1-10月平均物价涨幅为2.1%,预计全年保持在2.2%-2.3%,将低于3.5%的年初目标。在当前经济增速下台阶、居民收入增长有限的情况下,物价增幅下行是好事,有利于经济转型、社会稳定和居民生活质量提升,也为货币调控创造空间。

国际因素导致PPI下行

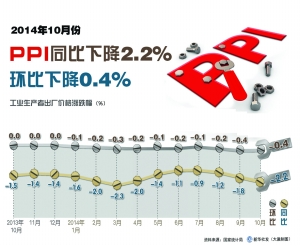

今年1-10月,我国工业品出厂价格(PPI)降幅为1.7%。PPI下跌幅度在经过5-8月的缓和之后,9月以来降幅继续扩大,9和10月分别下降1.8%和2.2%

面对工业品价格下行,有些看法认为这是经济不景气的表现。然而,观察我国工业品价格结构可以看出,PPI下降主要是由于采掘工业和原材料工业产品价格下降所导致(1-10月分别下降5.4%和2.5%),对应的煤炭开采价格下跌10.8%,黑色金属采矿价格下跌7.8%,有色金属采矿价格下跌3.6%,黑色和有色加工制造业价格分别下跌6.2%和4.6%,其中10月下跌幅度继续扩大。

工业品价格下行不是中国特有的,而是全球现象,而且全球工业品价格下跌幅度超过中国。例如,1-10月我国石油进口到岸价格下跌1.0%左右,而10月当月同比下跌12%,相对9月环比下跌4.8%;铁矿石进口价格下跌了18.7%;铜矿砂进口下跌了5.2%;铜材等合金价格下跌4.9%。除煤炭外,其价格下跌幅度都超过国内同类产品价格下跌幅度。由于国际价格下跌幅度超过国内,国内企业原材料、燃料成本下降,利润情况相对较好,1-9月规模以上工业企业的利润增长7.9%。

今年1-10月,我国进口煤炭价格下跌8.6%,而国内煤炭开采业价格下跌10.8%,国内煤炭价格跌幅超过进口煤炭价格跌幅。一方面在于国内产能严重过剩,目前我国煤炭产能在40亿吨以上,而实际需求仅为36亿吨;另一方面,为了加快销售,今年以来国内煤炭价格下跌幅度大,也是与进口煤进行价格竞争的结果。

资源能源低价是中长期态势

总体来说,由于产能过剩,煤炭和黑色金属采矿、加工制造业价格将处于下行状态,目前的低价态势将维持较长时间,而有色金属价格下跌幅度正在收窄,但趋势难以扭转。

摩根士丹利预测,到2017年国际铜矿生产商将再增410万吨产能。而麦格理集团估计,尽管铜价目前已比2011年创下的纪录高位下降29%,但仍然比成本最高矿场达到盈亏平衡的水平高出约50%,因此预计铜矿和铜材价格将继续下跌。

铁矿石价格也是如此。我国10月进口铁矿石到岸价格已经接近每吨80美元,据有关资料,力拓和必和必拓铁矿石价格盈亏平衡点分别为每吨45美元和50美元。目前国际铁矿石产能增加、供给增加,价格可能继续下行。

石油和天然气价格也将继续下跌。从原因分析,一是美国能源开采和结构调整的影响。金融危机以后,美国对近海石油加大开采力度,尤其是页岩气开采技术的发展,导致美国页岩气产量占全部天然气产量达30%以上。美国进口石油大大减少,而且页岩气等开始出口,国际上很多国家也加大了页岩气开采。二是欧洲、日本等对可再生能源的利用。金融危机以来,我国光伏产能增长迅速,2008年光伏电池组件产量2GW,占全球产量的36%;2014年将达到28GW,增长14倍,占全球产量的65%左右。太阳能发电在欧洲、日本的比重越来越高,使得国际社会对传统能源的依赖度逐渐降低。三是中国经济增速下行,对能源进口需求下降。2008-2011年,我国石油进口增速超过经济增速,带动全球石油产能扩张和价格上涨,但2012年以来我国石油进口增长基本与经济增长持平,甚至低于经济增长,说明我国对石油需求下降。

降息有空间

总体来说,由于我国经济增速由高速增长转向中速增长阶段,而各国持续追求贸易增长,国际产能过剩将持续存在甚至继续加深。主要能源、资源类大宗商品价格将在中长期内处于低价竞争状态。预计2014年我国CPI涨幅将在2.2%-2.3%左右,2015年为2%左右,甚至更低。

应该说,这对我国经济转型来说是有利的。在当前经济增速下台阶、居民收入增长有限的情况下,物价增幅下行有利于经济转型、社会稳定和居民生活质量提升,也为货币调控创造空间。而工业品、资源品价格下行,有利于企业降低原材料成本,增加国家能源和资源储备,有利于经济可持续发展。

在物价增幅下行的情况下,货币政策尤其是价格型货币调控空间已经打开。明年第一季度可以考虑引导存款利率下降0.5%-0.75%,也就是说,可以分别三次降低利率0.25个百分点;也可以分两次降低利率,第一次降低0.5个百分点,假如后续CPI增幅在1.8%以内,可以继续引导利率下降0.25个百分点。

上一期 下一期

上一期 下一期