□新华财富 关威

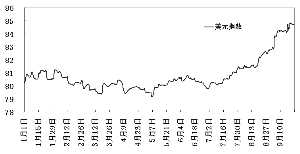

“不在沉默中爆发,就在沉默中灭亡!”美元最终选择了爆发。在7月伊始,美元多空的天平迅速滑向前者,随即美元指数一举夺下四年多来新高,近四十余年首现10周连涨的景象更令市场瞠目结舌。平心而论,美元本轮上涨既有内因推动,亦有外因助力;既有量变到质变的必然,亦有突发因素的偶然。市场似乎更倾向认为,美联储提前加息的可能性上升是本轮美元强势的主要理由。但我们以为其中细节尚有值得推敲之处。

备受瞩目的美联储9月议息会议结果在上周揭晓。不出意外,利率依然保持在0-0.25%的纪录低位不变,且QE政策再次缩减100亿美元。不过市场真正关心的是,联储是否会将“相当长一段时期”的措辞从会议决议中剔除?美联储主席耶伦在会后的声明中是否会改变口风,释放更多强硬的信号?只是上述悬念的答案是否定的,由此也无疑坐实了本次美联储议息会议偏“鸽派”的基调。不过,市场无动于衷,美元指数强势整固之后甚至再度刷新四年高点。投资者将其归因于,FOMC本次较6月时进一步上调未来两年利率预期中值,这也被视为美联储未来将加快收紧货币政策的重要信号。

不过,除此之外,我们认为市场逻辑的转换才是美联储“鸽派”议息会议后,美元仍能维持强势的症因所在。事实上,自美联储开启缩减QE的进程以来,市场对于其改变当前超低利率政策便有所猜测。但是当时美国经济整体状况虽有回暖,但并不稳固,尚未体现出长期复苏趋势。数据整体效果不足以抵消美联储温和言论,进而无法支撑提前加息的预期,也因此这一阶段美元走势不温不火。但一季度极寒天气对于经济的负面影响逐渐消退后,美国经济重获增长动力。尤其进入三季度以来,经济增长呈加速之势。数据显示,美国8月零售销售月率升幅扩大至0.6%,显示受价格下跌及经济改善等因素的影响,占美国经济总量2/3的消费领域持续增长。此外,该国9月制造业活动维持扩张态势,持平于上个月的逾四年最快增速,而当前制造业就业水平同样达到两年半最高。随着经济各个领域恢复,并逐渐形成复苏趋势,市场对经济前景累积的信心增强,且已盖过了美联储偏谨慎的言论,并正面作用于美元。

与此同时,前期欧元区经济露出复苏征兆,这也阶段性地带动了欧元市场人气。但如今该区域经济再度疲软,欧洲央行袒露进一步采取宽松政策的意愿。欧央行行长德拉吉稍早表示,央行已经准备好在必要时进一步放松货币政策,以应对欧元区经济疲软并防止通货膨胀率长期维持在过低的水平。在美联储货币政策前景并未出现明显变化的情况下,欧央行大规模购买国债的方案呼之欲出。两大经济体货币政策的渐行渐远,也令美元与欧元双方人气此消彼长,美元因而获益走强。

我们认为,在上述两大因素的作用下,美元的长期上升趋势将会延续。但也需要警惕其后市面临的潜在威胁,这其中包括:其一,美国下一阶段经济数据明显不及预期,尽管此可能性较小,但就业数据表现出不稳定的一面仍让人心有余悸。一旦经济再度转恶,其正面影响将会消退,而美联储“鸽派”言论或再度占据上风,从而拉低美元汇率。其二,欧央行进一步实施宽松货币政策的必要性降低,或政策落实,不论何种情况出现都会缓和欧元的下行压力,若如此将会间接拖累美元的走势。

今年以来美元指数走势

上一期 下一期

上一期 下一期