□第一创业证券 吕丽华

(S1080510120003)

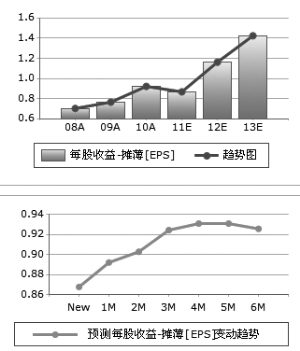

基于以下分析,我们预测公司2011-2013年每股收益分别为0.89元、1.2元、1.45元,估值处于行业中低端水平。同时,虑及公司独特竞争优势,有望在内生增长与外延扩张的合力之下,步入业绩快速释放通道,维持“强烈推荐”评级。

低成本扩张,补充启东市场业态构成。根据公告,公司已取得启东市东车站编号为1134地块的国有建设用地使用权。由于底价较低,经测算建成商业物业成本将不高于每平方米3,500元。该项目位于启东市区北大门,迄今启东市尚无大型卖场,该项目的建设,不仅填补了当地市场空白,更是提升了公司在当地的市场影响力和竞争力。

独立超市开始扩张,预计未来将成主旋律。自去年3月引进以骆建中为核心的7人台湾管理团队后,超市的内部管理体系有较大的提升,与供应商议价能力逐渐增强。我们认为,骆团队对超市内部管理和外延建设方面,经验十分丰富,公司将超市完全授权给骆团队,重新搭建了发展架构,无非是想做大做强超市,依靠内功、管理及选址,增强内效,展店三四线城市,预计未来会再开出5、6家独立超市,且卖场经营面积不少于2万平方米。

购物中心外延步伐提速,多个项目将在未来两年内开业。公司重点发展区域将是江苏省未来重要的经济增长级,其带来的消费能量与消费升级势必加速购物中心的快速扩容。依托大股东文峰集团地产开发、酒店等强有力的资源获取及项目综合管理优势,公司在如皋、海安等地成功运作了当地规模最大、档次最高的城市综合体项目,彰显快速移植能力强大。4个IPO募投项目加之南大街扩建、海安、大丰等项目,以及收购上海文峰千家惠100%股权,自有物业面积倍增,占总经营面积比例高达77.5%,确保了公司长期稳定的成本优势,能够平滑租金成本的上涨压力。另外,公司经营门店主要在三、四线城市,人力成本相对较低。

上一期 下一期

上一期 下一期