□兴业证券 雒雅梅

(S0190510120006)

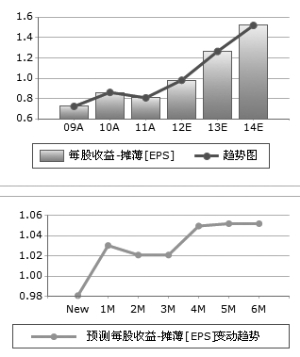

公司稳健的风格在当前市场环境下凸显价值,2012年仍将是平稳发展的一年。结合基本面和市场因素综合考虑,我们认为快速增长应该体现在2013、2014年。预计公司2012-2014年EPS分别为0.94元、1.27元、1.55元,维持“强烈推荐”的评级。

年报显示,公司2011年实现收入15.1亿元,同比增长18.5%;归属于母公司所有者的净利润1.5亿元,同比增长22%,基本符合我们预期。分业务看,利润主要来源于收入占比九成以上的复合彩印包装材料,全年实现增速约21%,量价齐升则是主要驱动因素,二者分别增长约10%。

公司综合毛利率19.99%,同比上升0.28个百分点,从而抵消了原材料大涨的压力,毛利率未降反升。这一方面是公司卓越成本控制力的体现,另一方面也反映了公司产品结构的持续优化。

公司当前正积极筹备定向增发,共三个项目:1、年产1.6万吨的柔印无溶剂复合包装材料;2、年产3500吨的异性注塑包装材料;3、年产1万吨的新型高阻隔包装材料。拟发行数量3180万股,募集资金总额约4.5亿。三个新项目拓宽了下游应用领域,打开了成长空间,前景看好。按照建设进度,增发项目预计将于2012年底-2013年初投产,有望成为明后两年业绩增长的主要源泉。

上一期 下一期

上一期 下一期