□招商证券 张良勇

(S1090511040042)

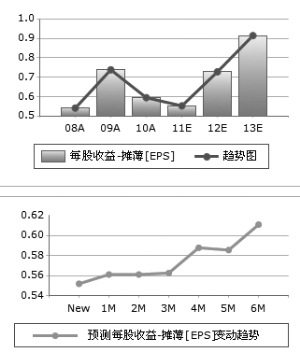

公司发布2011年业绩预告,归属上市公司股东净利润同比增长30%-40%,主要受益于应用软件和技术服务的稳定增长。由于公司股权激励锁定净利润增长目标,业绩持续看好,加之当前股价处于较低价位,预计公司2011-2013年EPS分别为0.52/0.67/0.88元,首次给予“强烈推荐-A”评级。

公司是业内领先的电信业务支撑服务提供商,主要为电信运营商提供BSS服务,服务产品涉及BS、CRM、BI、数据仓库等,服务内容包括应用软件和技术服务、系统集成以及增值业务等。2011年,公司的应用软件和技术服务获得稳定增长,预计占总收入的7成,受益于此,公司全年收入接近4亿元,同比大增6成,净利润同比增长超过30%,未来两年,这部分趋势有望持续。

公司作为中国电信和中国联通的主要业务支撑服务提供商,拥有稳定的市场份额。一方面,公司不断开拓新的省公司;另一方面,公司抓住眼下3G和移动互联网发展机遇,对客户深度支撑,通过技术引导客户需求,不断扩大收入规模。对于中国移动,公司正在努力拓展,一旦有所突破,收入贡献巨大。

通过收购进入公安、广电、金融保险等领域,实现跨行业战略布局和外延式增长。其中,收购易杰70%股权,公司业务范围由支撑类拓展到运营类;金华威则有望今年实现并表,将对整体收入产生积极贡献。

上一期 下一期

上一期 下一期