主要机构对于2012年市场风格和行业配置的判断整体偏向小盘股,消费、新兴产业、主题投资等板块的投资机会被普遍看好,周期股则受到冷遇,即使存在投资机会也多是阶段性配置或出于防御需要。

具体来看,申银万国建议2012年一季度关注享受行业政策红利和具备强劲内生增长动力的景气逆周期回升的核电、医药、消费;国泰君安看好中国民生转型阶段中传媒、医药、新兴产业的持续配置价值,以及能够继续讲成长故事的创业板个股;莫尼塔则建议配置传媒、计算机、通信设备,以及航天军工、医疗、文化、环保等主题投资机会。

机构对小盘股的一致看好事出有因。首先,收入和人口结构的变化将推升传统消费稳定增长,科技创新和消费升级令新消费体量巨大,消费板块的战略性配置地位正在加速提升。其次,2012年货币政策环境将逐步转向放松,新兴产业政策仍将暖风频吹,政策氛围和货币环境适宜成长股的泡沫化。再次,中国经济目前处于增速和通胀双下的收缩阶段,莫尼塔预计2012年经济很难出现明显的新一轮上行周期启动,而医药生物、信息服务等行业在历史上的经济收缩期表现良好。

申银万国指出,如果政策的“小修小补”无法遏制出口、房地产共同下滑导致的经济下行,那么真正的放松可能开始,届时应把握周期和成长共振的机会,建议配置房地产、重卡、工程机械、化工和与转型相关的成长股。当然,周期和成长的同台取决于观察政策对信贷和房地产的态度以及调整的级别。

与此同时,国金证券指出,2012年二季度是风格阶段性切换的关键时期,切换逻辑一是景气拐点——政策大级别转向出现,二是系统性风险的被动防御。如果地产、汽车销售强劲,周期股景气度抬升,那么地产、汽车、机械板块的吸引力提升;如果经济低迷,经济系统性风险将打击泡沫,那么金融、地产的吸引力提高。战略上,依然建议配置消费成长类股票。

另外,国泰君安也看好房地产、券商、化工这样的早周期行业,但这并未妨碍其对小盘股的推荐。早周期和小盘股构成了该机构2012年行业配置的两大维度。

可见,小盘股明显受到机构的追捧,凭借经济转型与政策东风有望成为2012年的市场主角;而周期股的“登台”需要政策大级别转向的配合,即使出现阶段性机会,恐怕也难以掩盖小盘股的风采。“成长股独唱,周期股伴唱”似乎正在取代传统意义上“周期股搭台,小盘股唱戏”的观念。

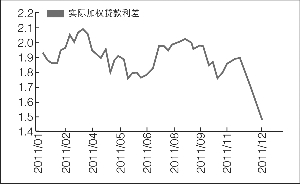

小盘股相对大盘股2011年估值溢价走势

上一期 下一期

上一期 下一期