业内人士认为,货币政策的微调或令2012年整体流动性出现环比改善,不过二季度地方债的集中到期会对地方政府造成较大的流动性压力。股市方面,扩容压力或继续压制流动性。

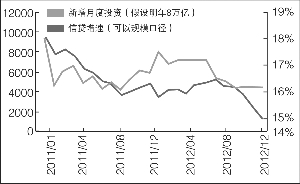

中信证券预计,2012年全年信贷投放达8万亿-8.2万亿元,按“3-3-2-2”的投放节奏,2012年一季度开始将会出现信贷增速的上升拐点。近五年,一季度信贷增速大多呈下降趋势,因此这个拐点标志着流动性整体得到阶段性改善。

不过,2012年二季度1589亿元地方债到期,全年到期2000亿元。由于地方债资金投资方向主要是非盈利的公益性建设项目,项目周期较长,且难以依靠自身的经营现金流量偿还债务,因此2012年二季度地方债的集中到期会对地方政府造成较大的流动性压力。

对于股市而言,中信证券认为2011年7月通胀见顶,12月央行下调存款准备金率,标志着货币环境显著改善,按照上述时间节奏看,预计2012年一季度市场估值可能会有小幅提升。不过,从市场资金供求角度看,2012年扩容压力仍不可小觑。2012年7月开始是中小板和创业板解禁高峰,一级市场泡沫不终止,则二级市场的估值不会有坚实的基础。

国泰君安预计2012年流动性的总量规模环比有所改善,货币政策的微调意味着资金价格相比2011年有所好转。另一方面,地方债的发行能给予信贷规模控制下的融资结构转变,而中期涉及资产配置的金融体制变革则意味着流动性结构上存在超预期的可能。

对于融资压力,国泰君安指出历史上的融资总额与股市之间的因果关系并不强,并且2011年下半年以来的融资总额已经开始下降,结构开始出现分化,增发占比在逐步上升,意味着政策可控IPO进程对于市场供需的影响力在减弱。2012年压力较大的月份在1月、4月、7月、8月、10月、11月、12月,不过与2011年相比数量减少很多。

中金公司则认为,在内忧外患的背景下市场整体流动性预期不容乐观,宏观流动性预期甚不明朗。旷日持久的欧债危机演化进程或使得资本外流及外汇占款趋势性下降,国内货币政策放松趋势随着存款准备金下调而确立,但货币增长的困局压制流动性大幅放松的预期。中金公司认为,市场流动性改善需要两个必要条件:一是宏观环境变化导致居民资产配置重新选择股票资产;二是制度建设引入长期资金进入股票市场。

2011年底到2012年一季度信贷增速有望止跌回升

上一期 下一期

上一期 下一期