□ 兴业证券 王晞

(S0190200010075)

对于公司公布的限制性股票认购结果,我们解读如下:

限制性股票认购情况良好。公司限制性股票的授予价为20.07元,与现有的股价23.19元(6月10日收盘价)相比,价差虽然不大,但公司被激励对象认购情况依然良好,8名核心管理层(董事长、总经理、董秘等)均全额认购,总共有效认购比例高达95%,显示了管理层对公司未来的成长信心十足。

股权激励带来投资良机。我们的观点非常明确:公司目前正处于上佳的投资时点,短期而言,股权激励20.07元的授予价为现有股价提供了较高的安全边际,向下风险可控;长期来看,管理层花费巨额真金白银(共4.387亿元)以微薄的价差购买公司的限制性股票(一年禁售期,共分三次解锁),其个人利益与流通股东基本一致,未来几年正是管理层大展拳脚将公司做大做强的大好时机,投资者只需持有与管理层一同分享未来确定性的成长。

基本面优秀,成长确定。公司最核心的资产是宜昌人福,其主要的盈利来源是以芬太尼系列为主的麻醉镇痛药。麻醉镇痛药行业行政壁垒极高,并且受药品降价的影响较小,在目前较低的基数上有巨大的成长空间;芬太尼系列是国内麻醉镇痛的主流用药,基本上是宜昌人福独家垄断,而且公司未来还有丰富的新产品储备;此外,宜昌人福的销售人员也将从去年年底的500人扩充到今年年底的1000人。现有产品的快速增长、丰富的新产品储备和激进的营销扩张,使得宜昌人福未来几年的成长性极为确定,并且有超预期的可能性。

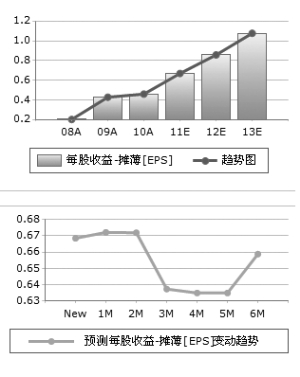

我们预估公司2011-2013年的EPS分别为0.64、0.85和1.15元,维持“强烈推荐”评级,建议长期配置,与管理层一起分享公司的持续成长。

(本版图表数据来源:Wind资讯)

上一期 下一期

上一期 下一期