□海通证券 刘惠莹

(S0850511010006)

公司是焦煤龙头企业,业绩增长推动力来自煤炭产量增加及煤炭价格的提升。未来几年公司煤炭产量增长稳定,增量主要来自兴县煤矿与整合煤矿产能的释放。焦煤价格年初以来已有较大幅度上涨,受焦煤下游钢铁行业将进入旺季、焦炭期货将上市等影响,今年焦煤价格涨幅将大于去年。

年报显示,2010年煤炭生产实现了稳步增长,原煤产量完成2579万吨,同比增长38.98%。兴县煤矿是公司近几年煤炭产量提升的主力,未来3年内将逐步达产。此外,公司在资源整合中获得总计480万吨/年的产能,未来产量也将逐步释放。预计公司2011年原煤产量超过3000万吨,洗精煤产量超过1300万吨。

2010年公司煤炭综合售价达到729.74元/吨,同比上涨19.86%。其中,焦精煤、肥精煤、瘦精煤等品种都有22%以上的增长,洗混煤售价达412.68元/吨,同比上涨72.68%。今年年初,由于煤炭市场快速回暖呈现产销两旺的良好态势,公司上调其煤炭产品车板含税价7%-13%不等,焦煤价格上涨势头良好。

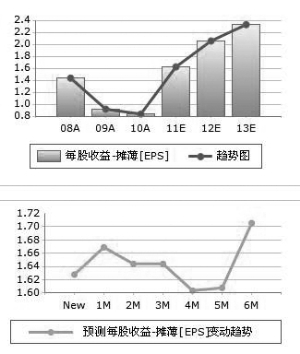

此外,去年公司电力业务及焦炭业务收入均有所增长,销售毛利率保持高水平,期间费用率控制稳定。我们预计公司2011-2013年EPS分别为1.12元、1.37元和1.68元,公司是焦煤龙头企业,考虑其资源的稀缺性,给予一定溢价,维持“买入”的投资评级,未来6个月目标价32.40元。

上一期 下一期

上一期 下一期