□长城证券 耿诺

(S1070210080003)

公司独特的金锑钨组合模式仍是最大看点,其组合模式使公司抗单品种风险能力强,在黄金、锑、钨价格上行格局中,公司盈利增长确定。

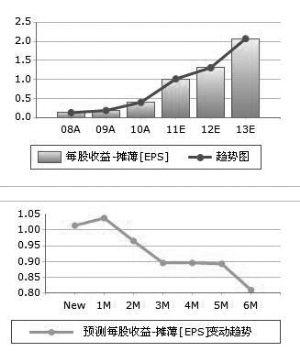

年报显示,公司2010年销售收入同比增长70%,归属母公司净利润同比增长111%,每股收益0.4元。公司业绩稳步增长归因于三大主营产品步入高价时代。公司“黄金+锑+钨”的三大主营产品2010年量价齐升,实现综合毛利率33%,同比增长3个百分点,价格方面,黄金、锑、钨价格涨幅分别为20%、70%和33%,产量方面,黄金、锑、钨分别实现同比15%、20%和13%的增长幅度。值得注意的是,锑取代黄金成为公司第一大主营业务,公司正式作为锑行业的标效,充分享受到锑行业的高景气度。

我们继续看好公司的发展前景。首先,继续看好公司优异的“金+锑+钨”黄金组合;其次,主营产品黄金、锑、钨均已进入高价位时代,公司可充分享受景气度提升带来的利润;第三,我们认为2011年锑将继续高位运行,这将成为公司的突出亮点。一方面,国家政策继续提供支持锑行业。除配额制的保护之外,锑国家层面的战略收储也将直接影响锑供需市场;另一方面,供应持续偏紧支撑价格继续高位。由于冷水江地区停产检修将延续至2011年中,且受到广西地区节能减排影响,锑市场供应偏紧格局短期难以改善;此外,锑需求稳步增长,尤其是锑在阻燃剂领域的需求将进一步推动锑价高位运行。我们认为公司作为锑企业龙头可充分享受高景气度带来的广阔发展前景。

我们调整公司盈利预测,预计2011-2013年EPS分别为1.13元、1.62元和1.96元,对应目前股价市盈率分别为38倍、26倍和22倍,维持 “强烈推荐”的评级。

上一期 下一期

上一期 下一期