□中投证券 罗泽兵

(S0960209110320)

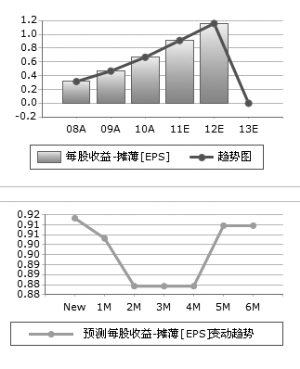

公司工程业务受益中西部铁路基建的良好机遇,新签及在手合同快速增长,预计2012年底在手合同将达到900亿元以上,相当于目前工程收入规模的2.3倍。预计2011-2013年公司EPS分别为0.93、1.21和1.58元,维持“强烈推荐”评级。

受益于西部地区铁路基建建设提速,2010年公司铁路项目中标16项,合同金额339亿元;非铁路领域新签合同181亿元。2010年公司合计新签工程订单520亿元,同比上年增长25%。在快速增长的订单驱动下,2010年公司实现营业收入546.9亿元,增长35%。目前公司未完工合同为660亿元,考虑到川渝地区未来3年大量铁路新建项目的陆续启动,公司工程收入快速增长有保障。

2010年公司各类工程的毛利率均有明显上升。其中铁路工程毛利率为6.8%,同比提升0.7个百分点,我们判断,随着未来铁路工程的施工组织和工期进度安排更趋合理,未来该领域毛利率还有1-2个百分点的提升空间。

此外,物资销售规模发力,房地产经营也开始进入快速释放期。预计未来3年公司还将在成都以外设立更多物资代理销售网点,此领域的销售收入仍将快速上升。同期,房地产领域收入规模将实现35%以上的复合增速,到2013年达到50亿元左右。

上一期 下一期

上一期 下一期