(本版图表数据来源:Wind资讯)

□兴业证券 刘建刚

(S0190207100103)

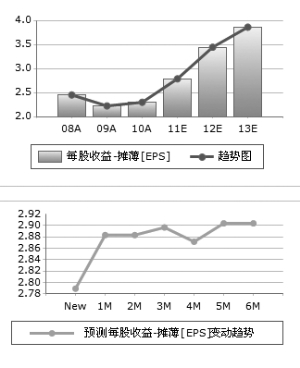

2010年报显示兰花科创收入58亿元,同比增长3.5%;净利润13亿元,同比增长3.4%。ROE为22%,EPS为2.30元,与预期完全一致。综观年报,我们认为公司基本度过最艰难的时期,维持“强烈推荐”评级。

首先,产量增长7.5%,而销量下降2%。2010年,兰花科创原煤产量601万吨,同比增加42万吨或7.5%;煤炭销量597万吨,同比下降12万吨或减少2.0%。但我们看好兰花科创煤炭产品的市场化定价模式,可以充分享受煤价上涨的收益。2010年,兰花综合煤价为699元/吨,上涨79元/吨,涨幅12.8%。

煤炭的低成本优势明显。成本是我们看好兰花科创的另一优势,根据测算,兰花科创吨煤成本仅为269元,上涨27元/吨,涨幅11.5%。

吨煤净利高于230元。剔除兰化化肥亏损1.83亿元、兰花煤化工亏损1.23亿元,推算其他煤化工业务亏损1.5亿元,我们测算兰花科创煤炭业务净利润约15亿元,吨煤净利250元,而规模收益更高的大宁煤矿吨煤净利则高达300元。

大宁矿喜忧参半,否极泰来。如同以往,我们看好兰花科创的大宁煤矿(无烟煤,产能400万吨,36%),尽管2010年6月13日起停产至9月3日,但其净利润仍然高达11.77亿,与2009年持平;若折年计算,则其净利润约16亿元,仅此一项压低EPS约0.25元。但我们认为,大宁煤矿停产属于策略性手段,在华润获得兰花科创股权后,预计大宁煤矿在履行法定手续后即可复产,并有望扩大产能至600万吨,规模效应下吨煤净利将扩大,故我们态度又趋于乐观。

上一期 下一期

上一期 下一期