□招商证券 李洪冀 王晓丹

(S1090210050010)

(S1090208080233)

公司在腐蚀箔和化成箔上具有明显的技术优势。

腐蚀箔:腐蚀箔的技术要求很高,市场上其他厂家的成材率30%-40%,高压腐蚀箔国内现在仅公司可以做,公司在此领域3-5年内没有竞争对手。

化成箔:国内一些企业是从国外进口腐蚀箔,拿到国内来化成加工。公司致力于做800V以上(500V-1000V)的高压化成箔,公司所有腐蚀及化成的设备都是自主研发的,每年都有技术设计,配合的设备的改良投入很大,工艺不断提升。公司在此领域具有3-5年的领先优势。

值得一提的是,日本地震后造成当地电力紧缺。由于化成箔对电力的需求比较高,比如:1000v以上需要50度电,因此,电力供应短缺迫使日本生产商向中国转移。同时,日本60%的产品销售到中国,基于这样庞大的市场需求,将加速日本的产业转移。公司凭借其先进的技术水平,将最先受益于行业转移带来的订单提升。

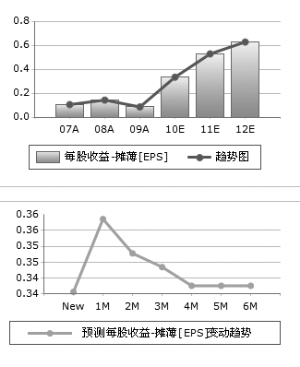

我们暂维持公司2011和2012年0.67元和0.82元的盈利预测。地震后全球化成箔供应缺口的加大,以及日本产业转移速度的加快将有利于公司未来订单增加及产品价格提升。同时,也将有助于公司与日方战略合作步伐的加快,我们判断公司业绩拐点已经到来。维持“强烈推荐”的投资评级。

上一期 下一期

上一期 下一期