□平安证券 王德安

(S1060209080153)

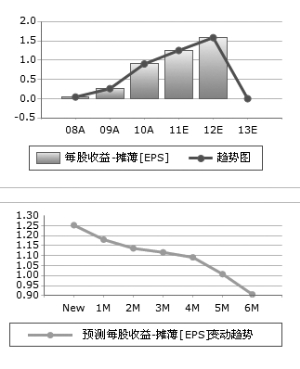

我们预计公司2011年实现MPV销量7.5万辆,同比增21%,轿车销售18.7万辆,同比增60%,重卡销售3万辆,同比增长22%。预计公司2011年、2012年每股收益分别为1.28元、1.51元。估值水平有较大提升空间,维持“强烈推荐”评级。

2010年商用车、乘用车两大业务齐头并进。2010年公司销售各类汽车及底盘44万辆,同比增长42.5%。其中瑞风商务车6.5万辆,同比增长40.5%;轻卡19万辆,同比增长26%;轿车11.7万辆,同比增长77.6%;客车底盘2.4万辆,同比增长20%;重卡2.5万辆,同比增长89%,瑞鹰SRV1.89万辆,同比增长61%。

轻卡、MPV继续发挥利润支柱作用。上述产品销量增幅居行业前列,在细分市场的地位更加稳固。轿车保持高速增长,增幅在行业名列前茅。发动机业务快速进步,产量翻番。公司加速布局全球市场,轻卡出口继续保持行业领先地位,乘用车出口取得显著成绩。对外合资合作实现突破,与世界500强企业签订重卡、发动机项目合资协议。

盈利水平提升。2010年公司综合毛利率为15.42%,比上年提高1个百分点,费用率进一步降低。

新产品研发增强发展动力。公司研发的多功能商用车星锐、A0级轿车悦悦、新能源纯电动车成功上市;乘用车产品完成了宾悦年度车型、瑞鹰2.0AT等项目的开发,完成出口巴西同悦及和悦等产品的开发并交付生产;N721宽体完成产品研发、实现量产,4GB小排量发动机高水平量产,完成1.9LCTI柴油机的试产,具备量产能力。

评级追踪市场新闻部:胡东林的稿件->11111111111

康得新(002450)

东方证券 杨云

为贯彻《中华人民共和国环境保护法》减少平版印刷对环境和人体健康的影响,改善环境质量,有效利用和节约资源,环环境境保保护护部部于于2011年3月2日颁布了了《环境标志产品技术要求印刷》的标准,该标准对平版原辅材料和印刷过程的环境控制、印刷产品的有害物限值做出了规定。该标准明明确表示平版印刷所用原辅材料的综合得分应超过60分,并将预涂膜单项的评分由意见稿中的10分大幅提升至25分。东方证券维持对公司2011-2012年的盈利预测分别为0.96、1.45元,维持公“司买入”评级,目标价43.60元。

将积极关注标准出台对公司销售可能产生的重大促进作用。买入

燕京啤酒(000729)

银河证券 董俊峰

2010年,公司共生产销售啤酒503万千升(含托管企业),同比增长7.7%,占全国啤酒总量4483万千升的11.2%,快于国内啤酒行业6.3%的增速。公司实现营业收入10298百万元,同比增长8.5%;实现利润1087.9百万元,同比增长17.2%,实现净利润769.87百万元,同比增长22.7%,EPS0.64元,每10股派现金2元。银河证券预计2011、2012年EPS分别为0.83和1.04元,对应PE分别为23.5和18.9倍,可转债4月15日进入转股期,触发转股的价格为28.42元/股,公司有释放业绩动力,维持“”推荐”评级。

国信证券认为,啤酒行业历史估值溢价高,目前相对溢价率处于低点,大众消费升级可能带来中高端产品销量超预期,维持对公司的“推荐”评级。

大富科技(300134)

东海证券 康志毅

东海证券认为,大富科技是我国领先的移动通信基站射频器件及结构件厂商,拥有纵向一体化的生产环节,能为客户有效降低成本,提供价廉物美的产品。与国际巨头相比,大富科技盈利能力更强,有望成为替代者中的佼佼者,将并要开启新一轮高成长之路。射频器件受益电信投资复苏、产业转移、份额提升。射频结构件有增量,塔放、数字微波为短期突破点。每股收益分别为2.54/3.33/4.05元,给予“买入”评级。

燕京啤酒(000729)

国信证券黄茂

公司10年啤酒总产量503万千升,同比增长7.7%。实现收入103亿,增长8.5%,净利润7.7亿,增长23%。其中四季度,产量和利润分别同比增长-26%和-8%,主要原因可能是10年冬季偏冷。公司业绩略低于之前的预期。预计公司11-13年EPS0.71、0.85和0.97,目前股价对应市盈率28、23和20倍。公司目前股价相对可转债行权价21.86元,折价约10%。啤酒行业历史估值溢价高,目前相对溢价率处于低点,大众消费升级可能带来中高端产品销量超预期,维持对公司的“推荐”评级。

雏鹰农牧(002477)

民生证券 王莺

公司年报雏鹰农牧公布2010年年显示,2010年报:公共司实现主营业务收入6.83亿元,同比增长26.22%;实现利润总额1.24亿元,同比增长39.74%;归属于上市公司股东的净利润1.23亿元,同比增长39.24%,EPS为1.13元,符合市场预期。实现每股收益分别为1.73元、2.04元和2.64元。民生证券给予公司2011 2011年40倍PE,对应目标价69.2元,给予“。推荐”评级。

三一重工(600031)

东方证券 周凤武

东方证券认为,2010年的营业收入的爆发式增长主要受益于公司混凝土机械以及挖掘机业务,。两项业务合计占到2010年主营业务收入的73%。在中国国内市场,三一重工的混凝土机械业务以及挖掘机业务品牌优势明显。在经过2010年高增长之后,公司两块业务的产能也同步扩张,为2011年的市场增长做好了基础。结合2011年的行业发展形势,公司的混凝土机械以及挖掘机业务仍将是推动公司业绩增长的主力。小幅下调公司2011以及2012年盈利预测至1.78元和2.31元(原预测为1.84元和2.35元),继续给予2011年20倍PE,对应目标价35.6元,维持公“司买入”评级。

山推股份(000680)

国泰君安 吕娟

未来10年水利投资额4万亿是过去10年的3.9倍,2011年水利投资4000亿是2010年的2倍;水利投资对挖掘机推土机需求的拉动作用明显,水利施工主要需要挖掘机和推土机,经测算,2011年2000亿水利投资增量可带动挖掘机、推土机销量分别增长17%、14%左右。作为出口占比最高的工程机械企业,公司出口市场恢复较快,国泰君安预计公司2011年可恢复到2008年水平,同时有海外收购的可能。预计2010-2012年EPS分别为1.1、1.8、2.6元,目标价32元,给予“增持”评级。

康恩贝(600572)

东海证券 李伟志

康恩贝今日发布2010年年报显示,公司2010年实现营业收入18亿元,同比增长28%,实现利润总额2.3亿元,同比增长87%,公司净利润增长超过收入增长主要原因就是毛利率的大幅度提升,2010年公司毛利率合计达到61.7%,同比2009年提升接近5个百分点。东海证券认为,公司未来发展将以品牌营销为主要营销模式,通过建立面向各类不同市场终端的产品分销体系,最大程度地覆盖重点终端。预计2011年和2012年每股收益到0.65元和0.81元,继续维持“买入”的投资评级,6个月目标价格25元。(胡东林 整理)

上一期 下一期

上一期 下一期