■ 一周行业动态

□阿斯达克网络信息有限公司

上周美联储发表了较为乐观的会议声明,暗示经济衰退最严重的时期已经过去,抵消了市场对流感疫情的担忧,美股继续呈现上涨走势。内地A股亦在经济运行出现积极变化的态势下大幅反弹,而香港股市跟随外围股市出现回升,市场憧憬美国经济见底以及内地经济复苏,都为股市带来支撑。但上周香港服务业指数在墨西哥及美国流感疫情扩散影响打击下,逆市走低。

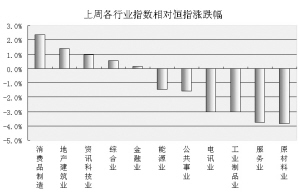

恒指上周累计上涨262.14点,涨幅1.72%,收报15520.99点。纵观11个恒生综合行业指数,上周有7个行业指数继续维持上涨态势。上周跑输恒指的行业则有6个,当中跌幅居前的是原材料业指数下跌2.12%至6365.33点;跌幅其次的则是服务业指数跌2.04%至2241.37点。前一周大幅走高的电讯业指数上周跌幅较大,下跌1.30%至1422.7点,跑输恒指高达3.02%。

服务业指数上周跌幅靠前,因受目前墨西哥及美国流感疫情扩散影响,上周服务业指数在航空、航运、旅游及酒店股的下跌拖累下走低。

因受流感疫情影响,上周航空股曾一度出现大幅下挫,尽管其后在一季度国内航空公司出现盈利的利好下出现强劲的反弹走势,但上周依旧跑输大市。高盛表示,虽然难以估计猪流感对亚洲航空企业的影响,但目前来看,需求担忧引发的航空股大幅回落或许为投资者创造了买进机会。与SARS时期受到的影响相比,流感对亚洲航空股估值的影响可能更加温和,因为在经历了2003年的SARS之后,投资者对相关风险的认识可能有所提高。2003年时亚洲航空股的市净率最低降至0.8倍。维持对此类个股“中性”评级,但更看好亚洲至美洲航线较少的个股,相对看好国际运输业务规模较小的个股。认为南方航空(01055.HK)和中国国航(00753.HK)表现可能强于大盘。

旅游股香港中旅(00308.HK)及酒店股香格里拉(00069.HK)跌幅亦曾扩大至一成以上。航运股上周除受流感疫情影响外,亦受中海集运(02866.HK)今年首季度由盈转亏12.1亿元影响。该公司指出,在环球经济疲弱、季内重箱量及单箱运费大幅减少的情况下,收入下跌58%。大行瑞银表示,中海集运首季业绩极差,相信没有任何同业将接近净利润率为负27%;并预测09年亏损16亿元人民币,第二至第四季继续亏损。评级维持“沽售”,目标价1.2港元。该股上周大跌7.39%,亦拖累同业东方海外(00316.HK)、中远洋(01919.HK)及太航(02343.HK)均出现一定跌幅。

原材料业指数上周的下跌则受累于造纸业股及钢铁股的下跌所致。因内地出口呆滞,今年及明年箱板纸需求会下跌10%,理文造纸(02314.HK)与玖龙纸业(02689.HK)上周分别下跌1.02%和6.07%。内地首季钢铁企业亏损面为34.72%,同比提升23.61%;马鞍山钢铁(00323.HK)首财季亦亏损人民币8.99亿元(每股0.1135元),股价上周亦跌2.15%。

消费品业指数上周跑赢大市,因受利丰(00494.HK)股价一周大涨10%所带动。美国4月消费信心指数回升至39.2,加上利丰总裁乐裕民预期,该公司本年度盈利可优于去年。虽然或要再为客户破产作减值拨备,但认为美国消费市场离底不远,加上近期订单回升及年内可望再获新外判采购合约,料今年业绩胜过去年。

上一期 下一期

上一期 下一期