采掘板块市盈率处于较低水平(TTM整体法)

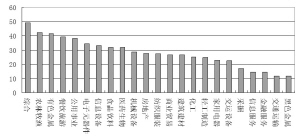

据Wind资讯统计,截至昨日收盘,按照TTM整体法计算,采掘指数市盈率为16.97,在23个申万一级行业指数中处于较低水平,仅高于黑色金属、交通运输、金融服务和信息服务;煤炭开采板块的市盈率为14.76,在81个申万二级行业中,仅高于航运、通信运营、钢铁、银行和塑料板块。

与其他行业相比,煤炭股估值处于较低水平;与同为资源类行业、受益充裕流动性的有色金属板块相比,煤炭板块的估值优势则更为明显。安信证券分析师指出,资金的充裕将会降低风险溢价水平,从而使高贝塔值行业估值水平提升的速度高于市场整体水平。从目前的市场来看,流动性的充裕在经济没有出现明显的上升趋势以前,不太可能出现紧缩,所以估值抬升仍是支撑煤炭股价上涨的基础动力。

上一期 下一期

上一期 下一期