■ 图说 Graph

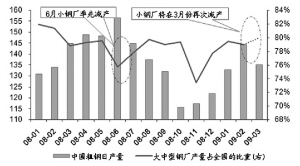

中国粗钢月度产量比较(单位:万吨)

资料来源:渤海证券研究所

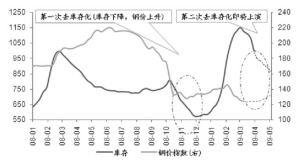

社会库存变动情况(单位:万吨)

资料来源:渤海证券研究所

渤海证券分析师马涛认为,3月末钢材社会库存已处于下降通道,二次去库存化将再次上演,伴随终端需求恢复,钢价有望在4月中下旬企稳。

分析师指出,2009年2月,中国粗钢产量所占全球比例达到48.21%,远超预期,产能的过度释放使得供需矛盾突出,出口受阻和回流资源的压力使得再次减产成为二季度的主流。同时,终端需求有望在二季度好转。2009 年1-2月,主要用钢行业运行情况均较为乐观,但钢材订单需求尚未完全显现。分析师认为上述行业同样面临去库存化的过程,待去库存化完成之后,势必拉升钢铁产品的需求,对于二季度钢铁订单的增长呈乐观态度。

分析师指出,去库存化的进程往往伴随钢价跌势的放缓、企稳、上涨,因此去库存化的再次出现也就昭示着产品价格将逐步企稳。3月末社会库存已处于下降通道,二次去库存化将再次上演。按照第一次去库存化的周期分析,伴随终端需求恢复,分析师判断钢价有望在4月中下旬企稳。

钢厂业绩的好转最终取决于盈利能力的提升。目前钢铁产能的严重过剩为市场所共知,去产能化的进程将十分漫长,在宏观需求复苏之前,钢铁行业的基本面将长期处于低迷状态。但分析师认为在原料成本降低以及钢价触底反弹的预期之下,二季度钢厂毛利率将呈上升趋势,盈利能力环比有所改善是可以肯定的,行业盈利预期的改善将会使得钢铁板块走强。

分析师同时提醒,由于国内过剩产能的存在,钢价的单边上涨不具备基础,二季末或三季度仍将面临钢价下行的风险,因此二季度的投资机会在于伴随需求的恢复及钢价上涨带来钢厂盈利能力的上升以及钢铁振兴规划、钢材期货众多利好因素的叠加所带来的阶段性投资机会。建议重点关注并购重组类公司、受益于期货的长材类公司,看好武钢股份、马钢股份、唐钢股份。

上一期 下一期

上一期 下一期