□广发证券 谢军 刘洋

公司目前生产、经营情况良好,2008年工业总产值比去年增长20%,发电设备总产量达3283.5万kW,比2007年增长了5.4%,其中生产水轮发电机38组共660.5万kW,生产汽轮发电机54台2623万kW,产能已经恢复到震前88%的水平。

目前公司手持订单金额为1300亿,其中火电、水电、风电、核电占比分别为60%-65%、10%、10%-12%、17%,核电和风电订单占比的快速上升显示出公司在新能源产业布局和产品开发上已经初见成效。

在国家进行电力结构调整和重点发展可再生能源和新能源的政策背景下,火电由于前期投放较多、后续需求不足和产能扩张严重,已经出现供大于求的局面,预计公司部分订单会要求延迟交付从而影响到未来几年的排产情况;2020年前仍将是我国水电设备行业发展的黄金时间,公司凭借技术优势和客户关系继续领跑水电设备市场。

公司已经成功跻身国内风电整机企业前三甲,随着自产率和产能的不断提高,风电将成为公司业绩的重要支撑;核电产品已经基本覆盖全面,在手订单饱满,2011年将成为公司利润新的增长点。

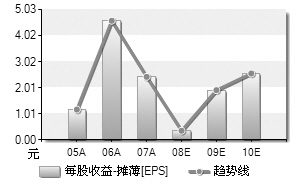

预计公司2008、2009、2010年的EPS为0.05元、1.96元、2.21元,合理的PE为20倍,合理价格为40元,给予“买入”的投资评级。

图表数据来源:Wind资讯

上一期 下一期

上一期 下一期