□爱建证券 张志鹏

公司目前有2万吨子午轮胎钢帘线产能,IPO募集资金投资新建2万吨钢帘线项目在2008年底已基本完成,这部分产能将在2009年释放。汽车行业目前处于景气低谷,汽车行业增速的回落将对钢帘线行业产生较大影响,但我们对公司新产能释放后的销售情况持谨慎乐观态度。

公司2008年新上10万吨钢绞线生产线,加上前期产能,具有20万吨生产能力,市场占有率达到25%,行业龙头地位明显。新增10万吨钢绞线产能也将在2009年集中释放。

根据新规划,2008-2010年,国家电网和南方电网投资分别比原规划增加45%和42%,合计增加44%,其中2009-2010年实现投资超万亿。电网建设巨大投入将极大拉动作为电力行业中输变电线路基础材料的镀锌钢丝、钢绞线产品需求量的快速增长,也将给镀锌钢丝、钢绞线生产企业带来良好的发展机遇。我们认为在国家加大对电网投资的背景下,市场能完全消化公司2009新增的10万吨产能。

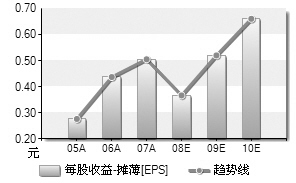

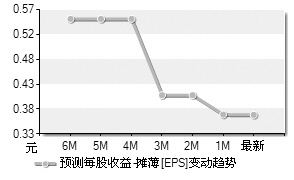

我们预计公司2008、2009、2010年的每股收益分别达到0.31元、0.50元、0.71元,动态市盈率分别为23.80倍、14.76倍和10.40倍。公司在钢铁板块中稍显高估,但考虑到公司未来三年成长的确定性,我们给予其一定程度的溢价,即2009年18倍市盈率,目标价9.00元,给予公司“增持”评级。

图表数据来源:Wind资讯

上一期 下一期

上一期 下一期