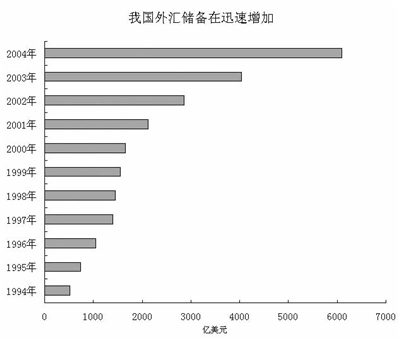

美元持续贬值,钉住美元的人民币实际汇率也跟着下降,国际“热钱”正通过各种渠道不断涌入中国,豪赌人民币升值,使得我国外汇资产以一种非理性的速度上升,在2004年末走高到6099亿美元,央行对冲操作压力日益加大。

现任央行货币政策委员会委员、社科院世经所所长余永定在最近发表的一篇学术论文中表示出了这样的担心:为了对冲外汇占款,央行必须被动性地进行外汇干预操作,全额买入超额外汇资产,并相应地投放等值的基础货币,加剧了通货膨胀压力;为此,央行又被迫通过多种工具和手段进行冲销操作,回收过多的流动性,进而影响货币政策的独立性。而且,央行还要为此付出高昂的成本。

央行进行外汇对冲操作的成本到底有多大,或许是谁也说不清的一笔账。

越拉越长的账单

国际货币基金组织(IMF)曾对此提出质疑,“为了冲销外汇占款,央行开始自己‘创造’负债,发行央行票据等多种手段,央行为此所支付的利息,便以供给更多基础货币的形式予以抵消,如此循环往复,央行逐渐陷入一种‘滚雪球’的困境。”

“自2003年央行使用发行票据作为新冲销操作手段以来,仅这一项成本央行每年就必须支付200亿人民币左右,这些成本主要来自票据利率和准备金率的差额。”一位接近央行的人士忧心忡忡,目前,随着发行票据的增多,央行所付出的成本也越来越大。

“2004年以来,为了进行冲销操作,央行的直接支出成本非常高。”社科院世经所博士生时卫干在一份名为“央行冲销操作的高成本及不可持续性分析”的研究报告中指出,近10年来,央行外汇干预及冲销操作的成本已高达上万亿元。

时卫干在接受记者采访时说,“1994年三季度至2004年二季度,央行外汇干预及冲销操作的成本已高达11072.55亿元,这笔巨额支出最终将由财政买单。2005年,受人民币升值预期强烈、国际收支顺差继续增加等因素影响,外汇储备还在持续增长,央行的冲销操作成本还将进一步扩大。”

2005年以来央行已累计发行票据5000多亿元,央行付出的成本越来越大。据时卫干的测算,2004年以来,央行为其所发行的央行票据所支付的利息已经超过500亿元。

“到期票据越来越多,新发行的票据只是为了兑付‘老票据’的利息。”社科院世经所所长助理何帆告诉记者,央行原来是盈利的,现在亏损了,这部分亏损将转化成财政成本。

另外,还有一块无形的成本是央行将对冲的外汇用于购买美国国债,美国国债利率和中国市场的利率之间的差额。“尽管美国长期国债的利率不低,但这部分的存在也构成了央行票据的一部分成本。”

“由于国内外资产调整而承担的成本与影响国内货币政策、内部经济失衡所产生的资源错配成本,无法准确测算与衡量,我们仅将冲销操作成本限于因其而导致的国内资产结构调整所带来的成本。”时卫干判断,如果加上无法估算的两项成本,央行冲销操作所付出的成本将进一步放大。

调控智慧备受考验

上万亿的外汇对冲成本,使得央行的调控政策受到了有史以来最严峻的挑战。

“在人民币升值预期的条件下,随着外汇占款规模的持续增长,央行冲销干预操作的难度不断加大,只能吸引更多的国际套利资本流入,形成‘资本流入——冲销操作——利率上升、汇率不变——更大的套利空间使更多的资本流入——冲销操作最终不可持续’的恶性循环。”时卫干为此深表忧虑,任何国家央行都存在一个最优的冲销操作规模,超出这一最优规模的话,最终只能要么放弃对货币供应量增长速度的控制,要么放弃固定汇率制度。

他进一步表示,如果人民币汇率继续保持对美元稳定的话,央行在承担巨额成本的同时,其冲销操作就存在规模约束,最终表现为不可持续性。

时卫干计算了2001年以来央行的冲销系数,该系数从2001年的6.8%上升为2004年的41.6%,这一方面说明央行冲销操作力度不断加大,另一方面说明,面对巨额增长的外汇储备,央行没有能力进行完全冲销操作,已经严重影响到央行货币政策独立性目标的实现。

其实,早在一年前,国际货币基金组织(IMF)就对中国外汇储备成本太高提出质疑,央行的货币政策会因此“愈加失去自我”。

为此,外汇局储备管理司还进行了专门研究,并出具书面报告。央行研究局一位人士说,“央行也很无奈,如果不采取一系列的冲销操作措施,国内经济就会因外汇占款增加而面临通货膨胀危险。”

截至2004年12月末,我国外汇储备余额为6099亿美元,比上年增加2067亿美元,相当于商业银行在央行的准备金存款增加了17000亿元。

“数字庞大的外汇占款不仅从总量上制约2004年以来宏观调控的效力,还从结构上削弱宏观调控的效果,使得央行公开市场操作主动性下降,而且对冲了2004年以来的金融调控效用。”国研中心金融研究所所长夏斌向记者说,随着“对冲”外汇占款压力不断加大,央行人民币公开市场操作不断面临无券可用的尴尬境地,不得不被迫连续三次创新。

2003年下半年以来,为防止经济“过热”,货币政策开始适度从“紧”,各项贷款增速开始持续回落,但与此同时,我国国际收支顺差仍保持强劲增长。2004年的外汇储备增长远超过2003年。“这意味着在2003年通过外汇占款渠道投放上万亿元资金后,2004年又通过该渠道投放上万亿元。”

如何走出两难困境

面对两难境地,央行该何去何从?

“在继续维持汇率稳定、外汇占款不断增多的情况下,选择发行有一定成本的央行票据进行对冲操作,是一种不得已的、有全局意义的明智选择。”但夏斌建言,央行票据的发行要有前瞻性,要勤于微调和预调,善于在对微调偏差的纠错过程中达到调控目的,适当放宽外汇管制,将强制结售汇制改为意愿结售汇制,目前是好时机,进一步有选择地鼓励企业到海外投资,放宽对企业和居民用汇限制。

从某种程度上来说,3月17日,央行下调超额准备金率的做法证实了夏斌的观点。超额准备金率下调之后,使得银行间市场“空出”数千亿资金面,资金利率存在继续下行的压力,进而导致央行票据的收益率出现“触底”,大大降低了央行发行票据的成本,央行对冲外汇占款的压力也正在逐步减弱。

央行的相关数据印证了这一说法。3月份以来,央行已是连续5周在公开市场业务操作中减量了:最近一周,央行实际净回笼资金115亿元;3月份第一周净回笼资金量为1250亿元,第二周立即减至650亿元,第三周进一步下降到350亿元,第四周为200亿元。

李扬提出了另一种思路。他认为,要全面分析央行票据发行对央行财务状况的影响,起码还应考虑两个减项:票据发行的对应物——央行购买的外汇储备及其收益;如果央行采取提高准备金率的手段来回收头寸,则须向存款货币银行支付高达1.89%的准备金利率。

对于央行将对冲的外汇用于购买美国国债这块儿无形成本,有观点认为,面对美元汇率下跌,要调整外汇资产结构,降低美元资产比重,提高欧元等其它外汇资产的比重。

如何真正避开外汇储备蹿升给央行带来的成本?何帆认为,既然现行汇率制度是央行持有大量外汇的症结所在,那么解决方案也应着眼于此,就是允许人民币在小幅范围内浮动,进而让人民币升值。因为,从国际角度看,在浮动汇率制度安排下,货币当局所进行的外汇干预操作是盈利的,货币当局始终能够遵循“低买高卖”原则,即能保证本币汇率水平回归均衡水平,又能够实现盈利。

对此时卫干持有相同的看法,他认为 “央行更可能‘双管齐下’,一方面在适当的时机选择让人民币升值;另一方面,改革现行人民币汇率形成机制,提高市场力量在人民币汇率形成机制中的作用。这也许是目前的最佳选择。”

上一期 下一期

上一期 下一期

+1

+1