银河证券 张书东

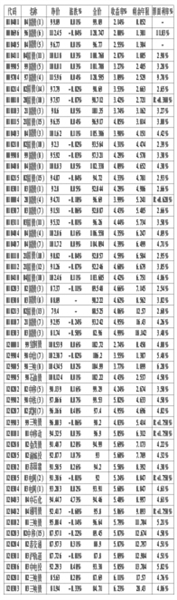

周四沪市国债市场出现小幅冲高回落走势,上证国债指数收于98.00点,微涨0.01%,成交量小幅萎缩至10.91亿元。29只国债现券13涨2平14跌,以010303为代表的超长期债再度放量大挫,跌幅高达0.58%:部分跨市场中期债以不大的涨幅居前。企债市场受深市两只长期债02电网15和02广核债的异动影响出现放量上涨,上证企债指数收于98.85点,上涨0.17%,成交量激增至1.32亿元,其中此前超跌的04中石化大涨4.73%。可转债市场昨日随股市出现震荡整理走势,个券跌多涨少。

在1月份宏观经济数据的发布基本尘埃落定后,市场上对于今后的宏观经济形势和物价涨势的判断再度出现明显分歧,有观点认为始自去年上半年的宏观调控已经取得明显成效,物价继续上涨的动力已明显不足,现在应开始提前考虑通缩的可能:另有一种观点认为今年1月份的数据可比性很差,因为04年春节在1月份,而05年春节在2月份,这就造成去年基数高,导致1月份CPI同比仅上涨1.9%,但环比上涨0.6%更能说明物价趋势问题,并预测2月份CPI同比可能再度超过3%。以上观点都具备一定的道理,相信央行会在充分考察1季度的整体经济运行情况后再决定下一步的货币政策。

以上分析表明消息面的变数直接带来债市中期走势的分歧,从本周010303、010107等长期债的连续放量下挫已可以看出部分机构已经在长期品种上进行战略性减仓:而以010301为首的中期债的持续强势也表明一些机构短期对债市仍充满信心。昨日央行公开市场操作发行的两期央票,参考收益率继续出现明显下滑,可见资金面依然宽松。但有一点可以肯定的是,随着央行公开市场力度的迅猛推进以及银行贷款发放的加速,资金面的充裕程度和市场的预期将有所改变,况且还有存款准备金率是否调整的潜在威胁,债市总体基本面不容乐观。因此,建议投资者近期采取防御型投资策略,果断减持长期债,对于近期涨幅偏大的中期债逢高适当减磅,控制好仓位比重。

上一期 下一期

上一期 下一期

+1

+1