□东兴证券 杨伟

(S1480512110002)

公司作为国内改性沥青龙头企业,在继续巩固江苏本部市场之外,已完成在陕西、湖南、吉林、新疆、四川等五个省份的区域布局,2012年新签沥青供货合同远超去年。预计随着2013年新增产能陆续释放,公司市占率将逐渐提高,未来两年业绩有望实现年均30%以上的快速增长。

公司日前与湖南省高速公路建设开发总公司签订了《湖南省高速公路沥青供应框架协议》,向其提供沥青产品合计14.17万吨,用于将在2013年通车的5条高速公路建设。公司继2011年11月签订湖南省6条高速公路沥青供应协议之后,此次再签涉及5条高速公路的沥青供应协议,说明公司凭借突出的竞争优势,对湖南市场开拓的成效明显,作为国内最大改性沥青企业的市场地位继续得以稳固。以改性沥青价格6000元/吨、净利率7%测算,协议中供应量可贡献收入7.3亿元、EPS0.16元。

在经济稳增长为首要任务的政策基调之下,城镇化推进带动基建提速成为关键。预计基建投资将由2012年的18%上升至2013年的25%-28%,其中高速公路建设将导致沥青需求景气,尤其是在公司重点布局的新疆、四川等西部地区,对沥青产品的需求将快速增长。

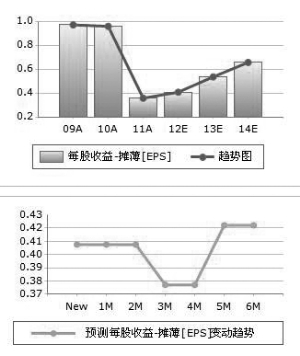

预计公司2012-2014年EPS分别为0.40元、0.53元、0.73元,对应PE25倍、19倍、13倍,给予公司2013年20-25倍PE,未来12个月目标价区间10.6-13.25元,维持“强烈推荐”评级。

上一期 下一期

上一期 下一期