□东方证券 孟卓群

5月22日,沪深交易所正式发布《中小企业私募债券业务试点办法》及配套指南,标志着中小企业私募债业务试点正式启动,据悉首批中小企业私募债品种有望于6月中旬推出。中小企业私募债券试点初期预计对国内信用债市场影响不大,不过中长期看,将丰富市场投资品种、提升市场定价水平、促进国内债券市场的发展。

与传统债券四大区别

去年底,证监会郭树清主席倡导提出“高收益债”,以加快多层次资本市场体系建设,提高公司类债券融资在直接融资中的比重,拓宽中小企业融资渠道,服务实体经济发展。自郭主席讲话以来,高收益债券的推进速度明显加快,最终名称定格为中小企业私募债,试点办法也正式获批。从试点办法来看中小企业私募债在以下几个方面与传统债券存在较大区别:

第一,发行主体为中小微企业。试点期间中小企业私募债券发行人限于符合《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)规定的、未上市的中小微型企业,暂不包括房地产企业和金融企业。

第二,发行方式为非公开发行。中小企业私募债的发行方式为非公开发行,发行、转让及持有账户合计限定为不超过200个,这与传统企业债、公司债的公开募集和挂牌交易方式不同。

第三,发行实行备案制,相对于发行短融、中票、企业债、公司债的审批制来看,发行私募债券的发行速度快,发行效率高。

第四,发行资质要求低,发行条件宽松。中小企业私募债发行规模不受净资产的40%的限制,对盈利也无特殊要求,不受年均可分配利润不少于公司债券1年的利息的限制。而发行短融、中票、企业债、公司债之类对发行主体的盈利状况及发债规模均有相应限制。不过中小企业私募债的发行主体依然需提交最近两年经审计财务报告。

美国高收益债发展经验

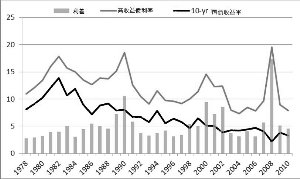

美国是目前全球高收益债券最主要的发行市场,其高收益债券的发行量占到全球发行量的八成左右。美国自从1977年出现第一只初始发行即为投机级的债券后,高收益债券的规模显著增长。不过,高收益债券的年度发行规模受经济周期的影响较为显著,在经济环境恶化、市场风险偏好较为谨慎的年份,高收益债券的发行规模萎缩较为明显。2010及2011年,美国高收益债券的发行规模均突破2000亿美元。

美国的高收益债券指的是评级在BBB以下的投机级债券。实际在发行中以BB及B级为主。美国高收益债券的违约率与经济周期密切相关,在08-09年的金融危机中,高收益债券的违约率上升至10%以上,而在经济较为平稳的年份,违约率通常在5%甚至2%以内。

在经济环境较好的年份,与较低的违约率相对应的是,美国高收益债券相对于美国十年期国债的利差在5%左右,而在2008年,利差最高曾经达到15%以上,从今年的情况来看,不同期限美国高收益债券的加权平均到期收益率在7%-8%附近。

试点初期票面利率或略超10%

私募债券发展初期,考虑到投资者目前更偏好低风险品种,预计发行人的资质可能相对优良,此外也可能会采取第三方担保、资产质押等方式增信。随着投资者风险承受和定价能力的提升,以及参与主体的多元化,私募债券的发行范围可能逐步扩大。

对于私募债券的发行利率,由于缺乏违约率的数据,尚难以确定较为客观公允的价格水平。不过可以作为参考的是,前期创业板上市公司乐视网发行了期限为2+1,票面利率为9.99%的非公开发行公司债。此外,目前交易所AA-无担保债券收益率在7%左右,市场上信托产品的收益率在10%附近,预计中小企业私募债券试点初期的票面利率水平可能略高于10%。

私募债券发行初期,由于投资主体有限、市场对于风险的接受程度不高、发行规模可能不大,且考虑到融资方资质可能尚可,预计对短期的信用债市场影响不大。私募债券推出后可能出现违约的状况,相应的违约处理机制需要逐步完善。从中长期看,私募债券的发展必将提升投资者的风险定价能力,不同信用品种的收益率将逐步出现分化。(作者执业证书编号:S086020908194)

美国高收益债与10年期国债收益率对比

上一期 下一期

上一期 下一期