□天相投顾 张萌

受海外疫情大规模爆发扰动,3月A股出现大幅度回调,上证指数一度跌破2700点,随着各国救市政策接连出台,股市在3月最后一周开始出现反弹行情。截至4月10日,上证指数月内上涨1.68%,中证500上涨3.31%,创业板指上涨4.17%,中小板指上涨3.09%。

行业表现方面,46个天相二级行业共有45个行业出现上涨,仅贸易板块下跌1.90%。其中,酒店旅游上涨9.98%,涨幅最大。医疗器械、化学药和化学原料药涨幅均大于5%,分别上涨6.22%、5.81%和5.31%。宏观方面,3月份中国制造业采购经理指数(PMI)为50.5%,重回临界点以上,创去年10月以来新高,减税降费政策表现出较好的成效。同时,3月份CPI同比上涨4.3%,涨幅回落0.9个百分点,为逆周期宏观调控政策释放一定空间。

海外市场方面,随着恐慌情绪逐步被消化,空前力度的财政、货币政策快速落地,外围市场近日出现连续反弹行情。总体来看,全球疫情阴霾的边际效应正在减弱,国内积极的利好政策不断释放,A股长期向好的发展趋势依然不变。但股市短期难免受到外围扰动的影响,建议投资者在谨慎持仓的前提下合理布局,把握近期国际市场震荡带来的中长期建仓机遇。

受疫情因素影响,3月份以来债券市场表现强劲并呈现宽幅震荡走势,货币政策依然是主导债市的重要因素。国内方面,央行4月3日宣布,对中小银行定向下调存款准备金率1个百分点,除此之外,4月7日起超额存款准备金利率也从0.72%下调至0.35%,中债十年期国债收益率水平跌破2.5%。一季度银行间债券市场新增境外法人机构26家,境外机构净增持量近600亿元,此前“美元荒”所引发的资产抛售并未逆转外资加仓的态势。综合来看,宽松的货币流动性空间、相对稳定的基本面,以及不断开放的改革措施使得中国债市具备较高的配置价值。但短期震荡波动仍然存在,建议投资者灵活规避阶段性风险,抓住长期投资机会。

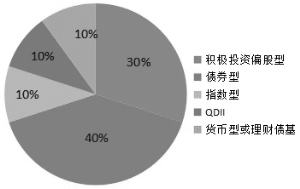

大类资产配置

建议投资者在基金的大类资产配置上可采取以股为主、股债结合的配置策略。具体建议如下:积极型投资者可以配置50%的积极投资偏股型基金,10%的指数型基金,10%的QDII基金,30%的债券型基金;稳健型投资者可以配置30%的积极投资偏股型基金,10%的指数型基金,10%的QDII基金,40%的债券型基金,10%的货币市场基金或理财债基;保守型投资者可以配置20%的积极投资偏股型基金,40%的债券型基金,40%的货币市场基金或理财债基。

偏股型基金:

关注新老基建相关基金

4月7日,金融委确定了15字的工作方针,提出要提升资本市场活跃度,此番定调为市场提供利好,提振了投资者的信心。4月8月,百家科技型企业深化市场改革提升自主创新能力专项行动正式启动,多行业国企混改有望加速推进,科技型国企改革成为重点,该举措释放政策利好的同时也为市场带来新的机会,建议投资者关注。近日地方政府一方面推出财政补贴政策,加快推动企业复工复产;另一方面通过消费券的发放,引导消费和数字经济融合,在政策的多方呵护下,消费板块供需两侧均有较大的释放空间,具有较高的行业配置价值。此外,新老基建仍是政策的发力点,相关基金值得投资者持续关注。

债券型基金:

高等级信用债基具备中长期投资价值

截至4月10日,纯债基金、一级债基和二级债基4月的平均净值增长率分别为0.68%、0.69%和0.98%。近期海外资金风险偏好有所回升,北向资金由净流出逐步转为净流入,资金面整体宽松。定向降准及超额存款准备金率的下调构成债市明显利好,在债券利率下行的环境下,3月债券型基金大部分录得正收益,但受累于股市的大幅回调,激进债券型基金和可转债基金整体下跌。受到债市波动影响,纯债基金和短债基金的整体收益有所收窄。当前宽松的货币环境有望延长债券牛市,建议投资者关注高期限利差为长久期利率债带来的利得空间;同时,由于再贷款等专项资金不断到位,企业融资压力有所缓解,高等级信用债基的中长期投资价值也值得重点关注。

QDII基金:

采取防御性策略

欧美市场方面,继美国2万亿美元经济刺激法案通过后,美股行情出现强势反弹。亚太市场方面,日本首相安倍晋三表示,已与日本自民党就108万亿日元(约合1万亿美元)的经济刺激方案达成一致意见,这将是日本有史以来规模最大的刺激计划;受A股及美股的带动,恒生指数近期也呈现震荡上行的趋势。海外市场多数迈入技术性牛市,建议投资者选购QDII基金时采取防御性策略,谨慎选择具有长期配置价值的产品。

积极型投资者配置比例

稳健型投资者配置比例

上一期 下一期

上一期 下一期

+1

+1