□本报记者 王辉

在连续两日回调后,周三国债期货市场探底回升,5年期和10年期国债期货主力合约双双小幅收高。分析人士指出,尽管近几日资金面持续趋紧,但央行维护流动性合理充裕的政策立场坚定,对冲举措接连不断,流动性前景并不悲观。一级市场招投标结果也表明债市配置需求犹存。总体看,债券市场调整风险有限,国债期货投资者可等待调整风险释放后尝试低位做多。

期债止住跌势

在周初连跌两日后,周三国债期货市场早盘惯性低开低走,午后低位买盘增多,助力期价挽回跌势,最终5年期和10年期国债期货主力合约双双翻红。具体看,周三5年期国债期货主力合约TF1603收报100.82元,涨0.075元或0.07%,成交放大近两成至25234手,持仓小幅下降190手至21269手。10年期主力合约T1603收盘报100.27元,涨0.115元或0.11%,成交略增至30440手,持仓增加406手至27033手。从盘面上看,尽管早盘资金面紧绷抑制做多人气,但低位承接力量依旧较强。

交易员表示,周二央行4100亿元中期借贷便利(MLF)操作实施后,周三早盘资金紧绷局面未见明显缓解,对债市心态带来负面影响,谨慎预期加重令现券抛压增多。而午后交易时段,随着大行资金融出增多,资金利率涨幅回落,市场心态也有所趋稳。结合周三财政部招标的7年期固息国债来看,主流机构需求稳定、投标倍数较高,表明市场配置需求仍较稳固。

无需过度悲观

在近几日债券市场受春节前资金面压力而持续调整的背景下,机构普遍认为,虽然短期市场波动有所加大,但对后市表现仍无需悲观。央行多管齐下维稳资金面,流动性总体难改充裕格局,国债期货投资者可趁波动把握交易性机会。

中金公司最新报告指出,央行1月以来通过各种渠道、各种工具累计净投放的资金规模已经达到近8000亿元,未来两周预计央行还会通过各种工具继续投放流动性,包括28天期逆回购、SLF、MLF、PSL等等。总体来看,春节前流动性有望平稳过渡。与此同时,待汇率释放部分贬值压力,央行可能会重新转回到利率层面的放松。海通证券也表示,在货币利率基本稳定的环境下,等到利率回调时,仍可继续把握波段机会。

具体到期债投资策略上,宏源期货认为,周二央行MLF下调操作利率,表明央行在驰援流动性的同时有意降低资金成本。年前降准概率虽然下降,但可能性不能排除。整体来看,目前利率下行的趋势没有改变。投资者仍可维持多头思路,滚动多单注意规避回调的风险,底仓则可继续持有。

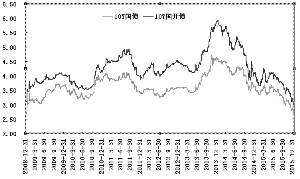

十年期国债及国开债收益率

上一期 下一期

上一期 下一期