本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

内蒙古兰太实业股份有限公司(以下简称“公司”)于2015年10月29日公告了2015年第三季度报告,公司经营业绩出现亏损。公司针对亏损的原因进行了详细的分析,其具体情况如下:

一、公司2015年前三季度财务数据变化分析

(一)业绩变动分析

公司2015年1-9月财务数据较2014年1-9月相比,其变化情况如下:

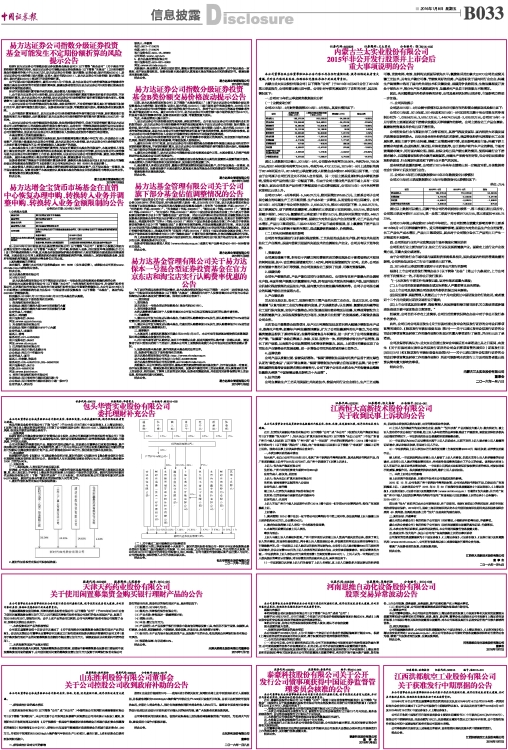

■

通过上述数据可以看出,2015年1-9月,公司综合毛利率为29.36%,毛利为49,726.08万元;而2014年同期毛利率为24.26%,毛利为49,473.12万元,2015年1-9月上述指标均高于2014年同期水平。2015年前三季度营业收入和营业成本较2014年同期出现下滑,一方面由于公司原子公司江西兰太不再纳入合并报表,另一方面主要是受原材料成本降低的影响,使得公司产品价格出现一定幅度下降。但由于公司主营业务产品在市场上具有一定议价能力,因此公司总体产品价格下滑幅度低于成本降低幅度,公司2015年1-9月毛利率较同期相比出现上升。

公司2015年1-9月净利润-5,596.07万元,较同期增加875.85万元,主要系公司子公司昆仑碱业的纯碱生产工艺日渐完善、生产成本进一步降低,从而使得公司出现减亏。公司 2015年1-9月归属于母公司净利润为-2,626.02万元,较2014年同期下滑-3,842.37万元,其主要原因为,受下游需求放缓影响,金属钠前三季度累计实现利润5,925万元,较去年同期减少利润1,346万元;氯酸钠前三季度累计亏损815万元,较去年同期增加亏损2,448万元。主要原因一是受天津港爆炸影响,国家加大对危化品生产企业的监管,化工产品生产成本增加,产品出口渠道受阻;二是2015年化工产品市场持续低迷,加上氯酸钠下游产品亚氯酸钠的生产企业销售不畅库存增加,造成氯酸钠销量减少,价格降低。

(二)对未来持续盈利的影响

公司拥有我国湖盐行业机械化程度较高、工艺先进的成品盐生产线;拥有技术先进的盐化工产业基地,是国内首家引进国外先进技术的金属钠生产企业。公司具有以下竞争优势:

1、资源优势

公司原盐储量丰富,拥有位于内蒙古阿拉善盟的吉兰泰盐湖及位于青海省柴达木盆地的柯柯盐湖,其中:吉兰泰盐湖储量约为1.14亿吨,柯柯盐湖储量约为1亿吨。此外,公司还拥有储量丰富的石灰石等资源,为公司发展盐化工提供了优质、可靠的资源保障。

2、规模优势

公司生产装置先进,产品产能位居同行业领先地位。公司拥有世界产能最大的金属钠生产线,全国单套产能最大的氯酸钠生产线,拥有国内技术领先的纯碱生产线,国内湖盐行业机械化程度较高的成品盐生产线,国内最大的生物盐藻养殖基地等。公司子公司昆仑碱业的纯碱产能位居全国第九名。

3、产业链优势

兰太实业是以盐、盐化工、盐湖生物为主营产品的大型工业企业。自成立以来,公司始终遵循“以食用盐和工业盐为基础横向发展,扩大规模经济;以金属钠、氯酸钠及纯碱等盐化工进行纵向发展,实现产业链整合;同时发展盐湖生物养殖及以盐藻、苁蓉益肾颗粒为主的医药健康产业,实现盐湖资源的充分利用,实施多元化经营”的发展战略,不断做优做强公司业务。

本次非公开募集资金投资项目,年产20万吨精制盐技改项目将大幅减少精制盐生产成本,提高生产效率;新建年产8吨盐藻基地建设,扩大了公司盐藻原料的生产能力,为公司盐藻类健康品提供了原材料保证;盐藻等保健食品车间建设,进一步扩大了公司盐藻健康品的产能;“盐藻屋”体验店集展示、体验、交易、服务为一体,将消费需求转化为产品销售,强化了客户信赖,从而提升公司品牌营销力和整体销售能力。因此,上述项目的建设实现了公司盐业产业链整合的发展战略,进一步增强公司在所处领域的核心竞争力。

4、品牌优势

公司产品以质量过硬、信誉良好著称。"银湖"牌精制盐是国内同类产品首个通过绿色认证的"绿色食品";"国邦"牌金属钠、"银湖"牌精制盐为内蒙古自治区著名品牌;"昆仑雪"牌纯碱获得青海省省级著名商标荣誉称号。公司下属子公司兰太药业生产的保健食品维蜂盐藻胶丸荣获“中国保健品最具影响力十大品牌”。

5、技术优势

公司金属钠生产工艺采用美国杜邦先进技术,较国内同行业企业相比,生产工艺成熟可靠,直流电耗、电效、盐耗均达到国际领先水平;氯酸钠采用加拿大ERCO公司的成套关键工艺技术,具有生产稳定可靠、节能效果好的优势,产品指标优于国内同行业企业;纯碱生产装置集中选用了国内外先进技术和关键设备,规模竞争优势明显;生物盐藻深度开发处于领先水平,部分生产技术属独家拥有,盐藻系列产品自主研发能力不断增加。

因此,未来随着国内外经济形势的好转,公司其盈利状况将出现好转,市场影响力将进一步加强。

二、公司风险提示

公司就2015年1-9月业绩亏损情况以及未来可能存在的经营业绩波动风险提示如下:

公司2012年度、2013年度、2014年度和2015年1-9月实现的归属于母公司股东的净利润分别为-1,028.58万元、3,505.12万元、1,449.74万元及-2,626.02万元,公司2015年1-9月亏损的主要原因系受下游需求放缓及天津港爆炸的影响,公司主要盐化工产品金属钠、氯酸钠销售量及单价均出现下滑所致。

公司所处盐行业与基础化学工业密切相关,其景气程度受国际、国内经济大环境及国内政策变动影响较大。近年来受全球性经济危机的影响,我国整体经济包括基础化工业发展阻滞,原盐主要下游行业纯碱、烧碱工业增速持续下降,进而影响原盐市场;纯碱下游主要需求有玻璃、合成洗涤剂、氧化铝、印染和造纸等,由于房地产和汽车产业的降温,市场对玻璃需求减少,同时国内氧化铝、造纸、纺织业均出现产能过剩的情况,使得纯碱行业下游需求减少。近期随着宏观经济企稳并逐渐复苏,两碱生产形势有所好转,但公司仍面临着宏观经济波动、行业周期性波动和下游行业不景气的风险。

受全球经济放缓的影响,公司预计2015年全年业绩将出现一定幅度亏损,具体数据将在会计师审计后及时进行公告。

三、公司2015年前三季度数据较2015年半年数据变化比较情况

公司2015年前三季度数据较2015年半年数据变化比较情况如下:

单位:万元

■

通过以上数据可以看出,归属于母公司的净利润相比较第一、第二季度已经出现扭亏,公司第三季度亏损671.53万元,第一及第二季度平均亏损977.25万元,第三季度扭亏305.72万元。

公司2015年第三季度较2015年前半年相比,对公司经营业绩重大影响的事件主要系2015年8月12日天津港爆炸事件。受天津港爆炸影响,国家加大对危化品生产企业的监管,化工产品生产成本增加,产品出口渠道受阻,因此对于公司部分盐化工产品的出口产生一定程度的不利影响。

四、公司所处行业的产业政策及其市场环境变化情况说明

公司所处行业主要为盐行业、盐化工行业以及医药健康产业。国家在上述行业产业政策方面,无重大变化或调整。

由于公司所处行业市场环境与国家经济形势息息相关,因此受国内外经济增速放缓的影响,公司所处盐及盐化工行业市场需求出现下滑。

五、2015年前三季度经营业绩对于本次非公开发行的影响

根据《上市公司证券发行管理办法》(以下简称“办法”)第三十九条规定,上市公司存在下列情形之一的,不得非公开发行股票:

“(一)本次发行申请文件有虚假记载、误导性陈述或重大遗漏;

(二)上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

(三)上市公司及其附属公司违规对外提供担保且尚未解除;

(四)现任董事、高级管理人员最近三十六个月内受到过中国证监会的行政处罚,或者最近十二个月内受到过证券交易所公开谴责;

(五)上市公司或其现任董事、高级管理人员因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查。”

经核查,公司目前不存在上述情形,公司目前经营状况符合办法中对于非公开发行条件的要求。

此外,公司已对公司是否发生《关于加强对通过发审会的拟发行证券的公司会后事项监管的通知》、《股票发行审核标准备忘录 第5号——关于已通过发审会拟发行证券的公司会后事项监管及封卷工作的操作规程》所规定的重大事项进行了核查,并分别出具了承诺函。

公司及保荐机构认为:兰太实业自通过发审会审核后至本承诺函出具之日期间,未发生《关于加强对通过发审会的拟发行证券的公司会后事项监管的通知》(证监发行字[2002]15号)和《股票发行审核标准备忘录第5号——关于已通过发审会拟发行证券的公司会后事项监管及封卷工作的操作规程》所述可能影响本次发行上市及对投资者做出投资决策有重大影响的事项。

特此公告。

内蒙古兰太实业股份有限公司

董事会

二〇一六年一月八日

上一期 下一期

上一期 下一期