□本报记者 葛春晖

14日,银行间货币市场资金面呈均衡状态,主流资金利率低位持稳、波动不大。分析人士指出,外汇占款下降以及贬值预期引发的资金外流担忧等因素,使得近期银行体系流动性仍面临一定收紧压力;但另一方面,央行“多管齐下”维护流动性稳定的态度明确,未来有望继续适时推出公开市场逆回购、SLF和SLO等非常规工具以及降准等流动性投放手段,补冲流动性缺口的同时,维护资金面稳定,平滑短期资金利率波动,引导资金利率下行。

预期稳定 资金利率低企

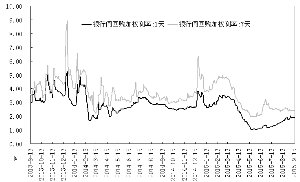

9月14日,银行间货币市场流动性保持稳定,主流资金利率以稳为主。当日银行间质押式回购市场上,需求热门品种隔夜回购加权平均利率持平于1.90%,指标7天回购加权平均利率持平于2.38%;中等期限的14天、21天品种分别下行3BP、10BP至2.56%、2.56%;更长期限的1个月及以上品种涨跌互现,其中1个月资金利率上行3BP至3.06%、成交放量,显示有机构开始筹备季末和跨国庆长假资金。

值得一提的是,15日是例行存准缴纳日。从历史经验看,以往每月例行的存准缴纳日,货币市场多少都会迎来一定的资金利率波动,而昨日资金利率的表现则甚为“淡定”。对此,交易员称,上周五央行宣布调整存款准备金考核制度,将此前的时点法改为平均法,这在一定程度上提升了机构对于流动性波动性下降以及资金利率保持低位的预期,亦有利于资金面表现。

上海证券在针对本次存准考核改革的一份报告表示,平均考核办法下,必须保证维持期内准备金余额的平均值不低于法定存准率,因此不能将其等同于降准。

不过,上海证券同时指出,采用平均法后,由于在每日考核中不必严格满足存准率的要求,而是更加灵活地保证维持期内平均值达标即可,金融机构将会有更大的操作空间灵活管理流动性,尤其是对于部分超储率较高的金融机构来说,将有利于降低其为应付突发事件囤积流动性的倾向,促进其融出意愿,从而有利于维护资金面稳定。因此总体而言,央行此次推出的新举措将有效平滑货币市场的波动,弱化时点性因素给资金面带来的冲击。

压力犹存 仍需政策护航

目前来看,货币市场利率仍运行在年内相对低位水平,市场流动性预期也较前期有所改善,但结合当前经济基本面以及资金外流压力而言,多家主流机构观点均认为,整体流动性环境仍难言乐观,未来有必要继续推出更加宽松的货币政策,以引导货币市场利率进一步下行,助力经济稳增长。

从基本面角度看,8月份数据显示我国实体经济需求依然疲弱,经济下行压力犹存;与此同时,8月CPI同比增速重回“2”时代主要是缘于基数效应,PPI同比跌幅扩大则进一步反映出通缩压力不减。经济疲弱叠加通缩风险,意味着未来货币调控仍有继续宽松的必要和空间。

从流动性来源看,昨日央行最新公布的8月份金融机构外汇占款数据环比大降7238亿元,为连续第三个月下滑,且降幅显著扩大。6、7月份金融机构外汇占款下降金额分别为937亿元、2491亿元。对此,有机构观点指出,8月份人民币贬值预期快速升温,可能导致了境内企业和个人配置外汇资产意愿上升以及较大规模资本外流,进而造成了外汇占款余额短期内的快速下滑。

分析人士指出,9月以来人民币贬值预期减弱,外汇交易量回落,预示资金流出放缓,但当前贬值预期依然较强,资金外流担忧仍对境内流动性构成一定收紧压力,在此背景下,央行继续实施降准等对冲措施的概率依然较大。

海通证券表示,预计未来央行仍将通过增加公开市场操作、使用非常规工具、大幅降准等冲销外汇占款的负向冲击,稳定货币供给。该机构指出,高存准是应对资金外流的巨大安全垫,每下调0.5%即可应对1000亿美元资金外流,未来或随时再次降准,国内流动性因此无忧。

货币市场主流资金利率低位运行

上一期 下一期

上一期 下一期