□本报记者 王辉

7月以来,券商短融及券商公司债发行规模明显减少,而以地产债为主的公司债供给涌现,在信用债增量供给中占据越来越大的比例。分析人士指出,在权益去杠杆的背景下,券商发债热情自然下降,发债量的回升仍有待市场信心的恢复。而与此同时,在发行利率大幅下降的刺激下,由贷款置换产生的产业债供给需求预计将继续增长。整体来看,信用债供给有望延续结构性分化特征。

信用债供给“一减一增”

下半年,随着A股IPO阶段性暂停,债券市场再度成为各类企业直接融资的主渠道。统计数据显示,近一个多月以来信用债供给呈现出“一减一增”的特征,券商短融及券商公司债整体发行额大幅下降,而一般企业公司债发行出现井喷。

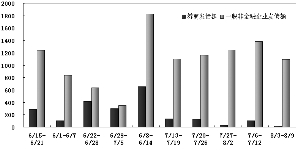

据Wind数据统计,截至8月12日,下半年以来证券公司合计发行短期融资券219亿元,比6月份单月的299.5亿元还少;同期,券商发行的各类公司债合计231亿元,较6月份的1432.8亿元出现急剧的收缩。数据进一步显示,今年二季度,证券公司债月度发行规模均超过1300亿元,4月份发行额更达到1852.2亿元。

另据统计,7月以来非金融企业公司债发行额则达到1036.82亿元,其中7月份就发行了853.2亿元,相比之下,今年前6个月,公司债月均发行额不过134.29亿元,单月最高时也只有252.14亿元。如此对比,近期公司债发行额无疑是出现了井喷。

而在近期的公司债融资大军中,房地产企业成为绝对的主力。数据显示,7月份发行的公司债中地产债规模达到624亿元,占比超过7成。

与此同时,由于受A股去杠杆、IPO暂停后高收益资产减少、资金回流债市等因素影响,公司债发行井喷并未成为信用债行情的羁绊,增量供给受到了各类资金的疯狂追逐,甚至于一级市场出现了一券难求的火爆场景。

信用债发行或持续分化

对于近期信用债供给出现的新变化,一些市场机构指出,随着A股步入去杠杆阶段,两融业务缩水导致客户融资需求下降,是券商在债市融资热情下降的直接原因。而发行利率的下行、需求的显著改善及发行门槛的下降,则大大刺激了公司债发行的热情。就中短期来看,该供给分化特征预计将延续。

招商证券表示,公司债发行放量的主要原因,一是公司债新规扩大了发行主体范围,非上市公司的参与使得发行主体获得大幅扩展,地产债的放开则抬升了公司债的平均发行规模;二是缩短了审核时间,公司债审核效率已经超过了交易商协会。除此之外,交易所资金充裕使得可作为交易所质押券的公司债能够获得流动性溢价,从而压低发行利率、节约发行成本,也使得公司债发行难度和融资成本显著下降。招商证券进一步表示,由于IPO重启仍不确定,资金堰塞湖也只有债市一个大规模宣泄口,公司债的潜在供给有可能在三季度持续保持放量特征。

券商发债方面,根据近期两融数据下降、股市情绪不稳的情况来看,证券公司融资需求的恢复预计需要一个较长的过程。

至于公司债发行放量带来的供给压力,中投证券等机构指出,目前来看,潜在供给的量能在短期内依然无法与万亿级别的需求资金相提并论。整体来看,信用债供给隐忧并不足惧,市场信用利差走扩风险仍旧可控。

近期信用债供给“一增一减”特征明显

上一期 下一期

上一期 下一期