□本报记者 张勤峰

18日,国泰君安等11只新股启动网上申购,令短期流动性进一步承压,货币市场利率继续全面上浮,纷纷涨至近一两个月的高位。市场人士指出,流动性内在收敛动力与短期外部压力共振,导致资金利率仍易涨难跌。但流动性只是转向更为均衡的格局,不具备大幅收缩的风险,而货币政策的放松仍值得期待。在降成本及宽信用的政策取向下,降准是较好选择。

打新高峰助涨短期利率

18日,本轮IPO的重头戏登场,拟发行15.25亿股、募资总额达300亿元的国泰君安证券正式启动网上发行,同时展开网上申购的还有其他10只新股,单日发行量达到本轮IPO峰值。在近期流动性已有所收紧的背景下,打新洪峰的来临进一步增添资金市场紧张气氛。

18日银行间回购市场上,资金更显紧张,日内有成交的6个月(含)以内各期限回购利率继续全面走高。隔夜资金供需转紧,加权利率水平再涨6bp至1.24%;7天、14天资金需求旺盛,利率分别上涨19bp、35bp,其中标志性的7天回购利率重返2.5%上方,为近两个月来首次;14天回购跨月后,融入需求明显增多,供给却在收缩,部分需求转向21天等更长期限品种,当天21天回购加权利率续涨18b至4.51%,在各期限品种中利率水平仍居首位;更长期限的2到6个月回购利率纷纷上涨15-50bp。

交易所回购方面,一到两天的短期限利率上涨比较明显。18日,上交所隔夜、两天期回购利率日内最高分别涨至16.5%、11%,均明显高于之前四轮IPO期间的利率峰值,加权利率上涨也较为突出。其中,隔夜回购利率加权值报11%,较前一日大涨867bp;7天、14天等稍长期限回购利率也纷纷走高,但涨势相对温和,与前几轮相比未见异常波动。

内外因促流动性收敛

业内人士指出,从资金可得性上看,当前市场资金面已现紧张之状,资金利率波动也高于前面四次IPO。大量新股集中发行,无疑是背后重要推手。本轮IPO拟募资规模刷新纪录,相应的申购资金再创新高无悬念,对短期流动性的扰动会强于前期。但当前所处时点也很关键。近期,银行间14天、21天等跨月回购利率持续上涨,突出反映了半年末季节性因素对流动性的影响。另外,端午小长假、大行分红等因素进一步增添了季节性扰动。

另有分析认为,从总量层面上看,当前银行体系流动性有内在收敛的压力。一方面,在外汇占款减少的背景下,央行暂停逆回购操作、减量续做MLF使得基础货币供应减少。而另一方面,地方债高频发行、企业缴税、信用扩张有所加快导致银行体系资金消耗加快。

值得一提的是,18日,央行例行公开市场操作继续暂停。本周除财政部开展1000亿元国库现金定存外,无其他流动性供给。同时,国信证券报告指出,6月17日或18日,3月份续做的MLF操作到期,预计总规模6700亿元。而市场有传,该部分到期MLF大部分未被续做,因MLF期限尴尬、利率相比PSL等无明显优势,机构兴趣不大。

总体上看,流动性内在收敛动力与外部扰动压力共振,导致短期流动性渐趋收紧。

从偏松转向均衡

市场人士指出,本轮IPO资金解冻后,已接近半年末时点,这个月底前资金利率仍易涨难跌。但是,流动性只是从前期过度泛滥转向更为均衡的格局,未来不具备大幅收缩的风险,而货币政策的放松仍值得期待。

一方面,新股发行造成的资金在途效应,并不影响资金总额,不会造成流动性趋势性收缩。半年末考核造成的也只是时点性扰动,跨季后流动性会自然平复。另一方面,外汇占款的缺失,导致基础货币供应仍存缺口,加上国内稳增长的经济环境,仍需央行保证合理的流动性供给,当前货币政策仍在放松途中。此外,当前实体需求低迷,信用扩张不畅,资金脱实向虚的势头不减,大量流动性仍淤积在金融体系内。有交易员即表示,大量MLF未被续做,表明机构尚未到“饥不择食”的地步,银行体系流动性总体仍然充裕。

该交易员进一步指出,机构更希望得到长期稳定的低利率资金,这一愿望与央行降低中长期利率、促进货币信贷增长的取向相向而行。未来一段时间央行选择降准等方式投放低成本长期流动性的可能性仍存在。

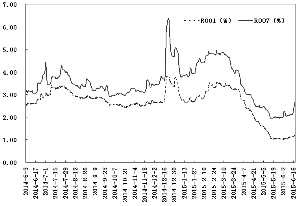

银行间短期质押式回购利率走势

上一期 下一期

上一期 下一期