□本报记者 王辉

在银行间市场资金面持续宽松的背景下,本周二央行连续第三次在公开市场保持空白操作。分析人士指出,当前实体经济回升力度依旧不足,继前期降准之后,作为能够直接推动融资成本下降的有效手段,继续降息的必要性也依然较强。结合无风险利率下行有利于解除地方政府置换债券发行困境来看,央行再次扣响降息扳机料已不远。

公开市场操作持续静默

本周二(4月28日),央行这一例行公开市场操作日未进行任何操作,成为上周初以来连续第三次暂停。WIND数据显示,截至4月28日,本周公开市场无正、逆回购及央票到期,整个5月份公开市场也没有资金到期。

交易员表示,4月20日降准后货币市场流动性持续趋松,而月末、“五一”小长假和节后新一轮A股IPO对资金面扰动有限,央行连续暂停公开市场操作符合预期。中信证券观点认为,上周央行暂停逆回购操作后,公开市场实际净回笼资金200亿元,为连续第三周小幅净回笼,这在很大程度上反映出央行不希望银行间市场流动性过度宽松的态度。

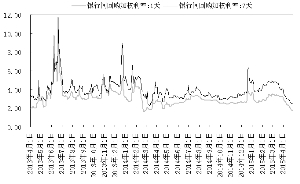

从银行间市场资金面情况看,周二流动性保持宽松局面,资金利率延续近日来的稳中有降态势。数据显示,当日银行间质押式回购市场上,主流隔夜回购加权平均利率下跌逾3BP至1.75%,跨“五一”小长假的标杆品种7天回购加权平均利率微升不到1BP至2.48%,14天品种基本持平于3.18%水平,21天至3个月品种均有不同程度下行。市场人士表示,当日市场全天供给充足,资金价格低位运行,显示“五一”前后市场流动性无需助力亦能够维持充沛局面。

再次降息料已不远

4月下旬以来,最新公布的一季度央企利润增速、4月份汇丰制造业初值等经济指标继续下行。在此背景下,多家主流机构纷纷发表观点认为,货币宽松政策工具仍需继续发力,降息有望成为阶段首选项。

平安证券本周表示,4月汇丰PMI初值继续在荣枯线下徘徊,意味着央行托底压力增大。市场曾普遍认为4月20日央行降准行为是针对一季度过后宏观经济下行的警惕性反应,目前来看,4月份汇丰PMI初值进一步强化了这一市场预期,未来宽松货币政策基调有望持续,降息已能预期。

国泰君安证券也表示,2014年11月以来两次降息之后,经济增长仍然不振,目前市场对于短期市场利率与政策调控效果有较强信心,但对于中长期转型信心仍然不足,央行二季度进行一次降息将是大概率事件。该机构认为,考虑到美联储可能在三季度中后期进入加息周期,中国最为有利的降息时间窗口正在二季度打开。

结合本周以来市场有关“中国版QE”的传闻,国联证券指出,在当前环境下,央行通过大量购买国债与其他证券的方式投放货币既不可行、也没必要,继续推动降息与利率市场化则更为紧迫。该机构表示,一方面,目前我国基础利率水平还不够低,社会融资难的重要原因是融资成本过高。如果利率水平下降,经济对信贷的需求就会上升;另一方面,当前我国的信贷利率并不是完全市场化形成机制,而降息却能对实体经济产生积极的效果,有助于降低高杠杆企业的还债成本、降低全社会的融资成本。整体而言,“中国版QE”在当前利率水平偏高的情况下并不是合适的选择,在利率市场化未形成之前,降息政策将更为紧迫。

此外,有债券市场交易员指出,近期置换地方债发行陷入僵局的情况,主要原因就是金融机构对于各省级地方政府给出的较低的发债成本不甚认可,而央行继续压低无风险利率,将有利于地方置换债券的顺利发行,从而有助于解决年内巨额地方政府债务到期的难题。

银行间主流资金利率保持稳中有降

上一期 下一期

上一期 下一期