□本报记者 张勤峰

18日,国内人民币兑美元即期汇率跳空高开后大涨逾200基点,连续两日上涨已将年内贬值幅度回收大半。市场人士指出,在3月初对美元转向偏强震荡后,近几日人民币涨势突然加速,既有美元指数冲高回落的配合,更是市场修正前期过于悲观的人民币预期的反映;近期汇价反弹进一步验证了人民币汇率步入双向波动的趋势,汇价有升有贬正是双向波动的应有之义。

人民币骤然“逞强”

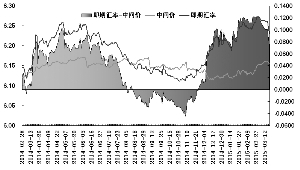

在6.2620元一线盘整近半月后,近两日人民币兑美元即期汇率突然大举拉高。在18日银行间外汇市场即期交易中,人民币兑美元高开99基点,盘中连破6.24、6.23两道关口后最高涨至6.2284,刷新近两个月高位,最高上涨215基点,收盘报6.2294,较前日收盘价上涨205基点或0.33%,再创年内单日最大涨幅。加上17日的125基点,近两日人民币即期汇率累计升值330基点,已将年初以来的跌幅收回了大半。

去年11月开始,人民币兑美元即期汇率一直呈现弱势格局,进入2015年后,总体延续震荡下跌走势,本月初时一度跌至6.28附近。随着即期汇率持续走贬,加上国内经济形势欠佳、美元升势凌厉,市场上对人民币汇率贬值的预期增强,人民币即期汇价一度持续徘徊于“跌停价”附近。而近两日人民币突然飙升,对市场预期的冲击可想而知。

有交易员表示,近期美元指数冲高回落为人民币反弹提供了契机,另外,从中间价连续上调中也可看出汇率升值的征兆。本周以来,美元指数在短暂突破100点后有所回调,人民币兑美元中间价也相应探底回升,17日、18日连续上调30基点、29基点,18日报6.1556。

不过,从人民币即期价涨幅远超中间价来看,近两日人民币的强劲表现,并非完全由美元调整和中间价回升所带动。有分析人士认为,市场对人民币贬值预期大幅修正,可能在近期人民币升值背后发挥着更重要的作用,加上本轮贬值幅度已经较大,因而人民币汇率借着美元回调的契机顺势反弹。

分析人士指出,在去年11月以来的人民币对美元贬值过程中,中间价一直相对稳定,尤其在今年即期价持续逼近跌停、市场贬值预期较浓的时候,中间价的相对稳定有效避免了人民币市场价格出现恐慌性杀跌,充当了“定海神针”的作用。不过,人民币贬值预期真正开始缓和、监管层维稳态度深入人心,还是3月份才出现的情况,表现为人民币即期汇率与中间价的价差在3月份重新转向收敛。

有交易员称,3月初以来多重因素强化了人民币汇率维稳的预期。一是,3月初“两会”期间,央行副行长易纲有关人民币在主要货币中非常强、人民币汇率可以保持基本稳定的言论,有力提振了市场对人民币汇率走稳的信心。二是,近期大行频频大额结汇,更被认为是平抑人民币贬值的实际行动。三是,今年国际货币基金组织将对特别提款权(SDR)的货币篮子进行五年一次的评审,市场观点认为中国为谋求人民币加入SDR、继续推进人民币国际化,也将维持人民币汇率的相对强势。

事实上,在3月上旬美元高歌猛进、冲关100点的同时,人民币兑美元即期汇率仍稳中有升,已经显露出转强的苗头。前述交易员进一步指出,“两会”结束后人民币中间价仍偏强,且放宽汇率日波动区间的预期落空,挫伤人民币空头锐气,前期观望的结汇盘纷纷选择逢高结汇,进一步加大了短线人民币汇率的波动。值得一提的是,从人民币离岸汇率来看,近两日香港离岸市场人民币兑美元即期汇率(CNH)同样出现大幅拉升的行情,可见外资看空人民币的预期同样有所降低。

有升有贬才是双向波动

市场人士指出,考虑到美元指数攻势趋弱,人民币贬值预期缓和,短期内人民币汇率或维持相对强势,但鉴于中国经济阶段下行压力仍大、利率政策仍有放松可能,而美联储年内加息的可能性不能排除,未来人民币汇率仍会有所反复。

目前来看,中国经济正步入“三期叠加”的新常态,在经济增长中速下移、转型阵痛加剧阶段下行压力、美国经济复苏比较稳健的背景下,人民币对美元单边升值的时代已经一去不返。从短期经济形势出发,更不乏观点认为人民币应追随欧、日等货币对美元大幅贬值,以提振国内出口部门,但现阶段人民币贬值仍面临诸多约束。

分析人士指出,当前人民币综合有效汇率仍在升值,若想通过人民币贬值来提振经济的话,需要人民币对美元深幅贬值,才能扭转人民币综合有效汇率持续升值的势头,但这样一是可能增加贸易纠纷,二是恐将加剧资本外汇、危机国内金融稳定,三是不利于推进人民币国际化。因此,预计汇率不会成为当前稳增长的主要工具,人民币不会出现大幅度的贬值。

总体上看,近期汇价反弹进一步验证了人民币汇率已步入双向波动的趋势,人民币汇率大幅贬值不会是政策的优先选择,未来有升有贬、保持大致稳定才是常态,而汇价有升有贬正是双向波动的应有之义。

美元兑人民币中间价、即期汇率及两者价差

上一期 下一期

上一期 下一期