□本报记者 张勤峰

17日,在市场资金面缓和趋松的背景下,央行继续温和缩减7天期逆回购操作量,全天实现净回笼150亿元。引人关注的是,逆回购中标利率意外下调10基点,继续传递央行引导市场利率下行的信号。市场人士指出,当前资金利率持续偏高,已成为综合利率水平下行的羁绊,症结在于外汇占款减少导致银行体系缺乏低成本资金注入。有鉴于此,当前仍有必要继续调低政策利率,而配套实施降准、释放低成本资金亦是有效降低利率的现实选择。

央行逆回购利率“补跌”

公告显示,央行17日上午在公开市场开展了7天期逆回购操作,交易量200亿元,较前次(12日)操作减少50亿元,不及当日350亿元的逆回购到期量,实现单日净回笼150亿元。按照这一操作力度,本周央行公开市场有很大可能将延续净回笼格局。Wind数据显示,本周公开市场到期逆回购合计600亿元,目前尚余400亿元到期量待冲销,此前央行已连续三周实现公开市场净回笼。

值得注意的是,在此次调减逆回购交易量的同时,央行下调了7天期逆回购操作利率10基点至3.65%。央行上次下调逆回购操作利率是在本月3日,属于降息后的例行调整,而且当时下调幅度也是10基点,不及25基点的一年期存贷款基准利率下调幅度。市场人士表示,央行3月初降息后,货币市场资金利率未见明显下行,限制了央行逆回购利率下调的空间,近期资金利率重新走低,为央行继续下调逆回购利率创造条件,因此从某种程度上说,此次逆回购利率下调是对前次调整不充分的“补调”。

观察银行间回购利率走势可见,7天质押式回购加权平均利率在央行3月初降息后仅下行10基点左右,随后基本在4.75%上方震荡,13日以来才进一步下行10基点至4.65%左右。因此,央行近两次下调逆回购利率累计20基点,与二级市场7天回购利率下行幅度基本相当。

不过,市场人士仍普遍认为,央行下调逆回购利率传递出了进一步引导市场利率下行的信号。因为,此前3.75%的7天期逆回购利率本身就明显低于二级市场水平,通过下调公开市场操作利率维持回购的一二级市场利差,有助于继续引导市场资金利率下行。

降利率需量价配合

结合央行下调逆回购利率来看,分析人士认为未来进一步降息的可能性很大,但在外汇占款低迷的情况下,降“价”还需“量”的配合,释放低成本资金才能真正降低货币市场利率和综合利率水平,因此目前降息降准都难言到头。

上周披露的前两个月经济和金融数据出现背离,加剧了市场对短期经济走势的分歧。不过,多数分析人士认为,即便承认短期经济确有回稳的可能性,但鉴于内生增长动力不足,经济持续回暖的趋势仍很难得到维持。同时,当前货币条件并没有出现显性放松,表现为市场利率未见明显下降、人民币实际有效汇率仍在升值,因此经济仍缺乏政策有力托底,未来货币政策有继续放松的必要。中金公司等机构指出,考虑到人民币对美元大幅度贬值将面临加剧资金外流、阻碍人民币国际化的约束,利率是当前最重要且最符合国情的放松工具,没有利率的显性放松,经济动能就难以有效企稳回升。

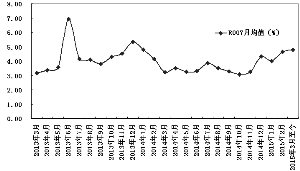

值得一提的是,去年11月以来央行已两度降息,但市场利率没有明显下降,尤其是货币市场资金利率反而逆势走高。17日,资金面虽较前期有所松缓,但仍维持紧平衡,14天以内各期限回购利率持稳,更长期限的品种则纷纷走高,反映出市场对季末流动性波动的担忧。指标品种方面,7天回购加权平均利率下行2基点至4.64%,仍高出去年11月降息前100基点以上。

分析人士指出,当前货币市场利率高企已成为综合利率水平下行的羁绊,从这一点来说,若想切实降低实体经济融资成本,有效降低货币市场利率可能是关键所在。而当前货币市场利率居高不下,症结在于短期资本流出、外汇占款低增长甚至负增长,导致银行体系缺乏低成本资金注入,因此要有效降低资金利率、打通利率下行栓塞的话,光靠降息的行政性指导不够,还需要给市场提供低成本的资金。

17日市场有传闻称,央行已对月内到期的3500亿元MLF进行了续做,并且是增量续做,操作量在4500-5000亿元左右。从此前披露的信息看,央行为商业银行提供的3个月MLF利率一般不高于3.5%,是一种期限较长、利率较低的资金供应方式,隐含了央行提供流动性支持和降低市场利率的政策用意。不过,有市场人士指出,MLF在期限、利率和普惠性方面均难及降准,对于降低资金利率的效用有限,未来降准配合降息的可能性仍很大,而且3月底资金市场将迎来今年首个季末考验,央行降准的可能性会更大一些。

去年11月降息后货币市场利率中枢不降反升

央行公开市场单日净投放(净回笼)情况(单位:亿元)

上一期 下一期

上一期 下一期