□本报记者 葛春晖

时隔两周之后,央行公开市场操作再现全周净投放。同时,本周货币市场流动性延续月初以来的向好趋势,主流资金利率继续稳步下移,新股申购形成的扰动十分有限。分析人士认为,7月数据显示经济下行压力仍大、托底需求犹存,预计未来货币政策宽松力度有望适度加大,货币市场利率有望进一步下行。

时隔两周再现净投放

公告显示,央行周四(14日)在公开市场继续开展14天正回购操作,交易量300亿元,中标利率持平于3.70%。

据Wind统计,本周公开市场到期资金共计640亿元,央行周二、周四分别开展200亿元、300亿元正回购操作,本周合计实现140亿元净投放。此前两周,央行公开市场操作连续小幅净回笼资金。市场人士称,央行公开市场重回净投放,有利于平抑新股申购给资金面带来的短期扰动,从而推动货币市场利率稳步下移。

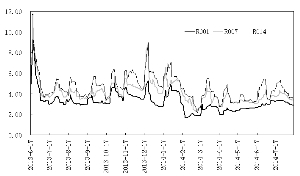

数据显示,周四银行间市场主流资金利率延续稳中有降态势。质押式回购市场上,连续两只新股申购导致隔夜资金略紧,隔夜回购加权平均利率微涨1BP至2.90%;标杆品种7天回购加权平均利率小降3BP至3.36%,再创6月20日以来的新低;14天品种跌14BP至3.47%,为一个月以来的最低水平。

本周三、周四各有一只新股申购,有机构预计将冻结资金1500亿元左右。但从资金利率走势来看,资金面稳中趋松格局未受明显影响。市场人士表示,新股申购对于资金面的影响正逐渐下降,一方面,是投资者趋于理性,IPO重启初期的申购热情爆棚场面难以再现;另一方面,则是由于这段时间以来,货币市场资金面在管理层主动引导下日趋宽松,而且其他短期扰动因素相对较少,因此新股申购带来的资金面边际收紧效果有限。

利率下行可期

虽然本周公开市场净投放规模较小,且主要包含应对短期因素扰动的意味,但若与近期人民币汇率持续走强、外汇占款增长或有回升以及央行上周末增加120亿元再贴现额度来看,在7月金融经济数据皆显疲弱的背景下,多重货币投放措施齐现,无疑传递出更多积极货币政策信号。

周三央行、统计局公布数据显示,7月我国新增人民币贷款3852亿元,为2010年1月以来的最低水平;当月新增社会融资额2731亿元,为2008年11月以来的最低值;7月社会消费品零售额增长12.2%,低于上月的12.4%和预期的12.5%;固定资产投资累计增长17.0%,同样低于上月的17.3%和预期的17.4%。

7月金融数据大幅低于预期,缘于基数偏高、季节性因素、存贷比约束、同业监管趋严、商业银行控制不良贷款率以及实体经济需求持续回落等多种因素影响,而且央行表示,8月以来信贷呈现稳步增长态势。尽管如此,在众多机构看来,经济数据超预期回落,说明前期货币政策未能有效提升实体经济信贷需求,二季度以来的经济反弹动力或已不足,后期仍需各项政策多管齐下,才能刺激社会融资额的回升,进而稳定和推动经济反弹。

就货币政策而言,机构普遍认为,未来一段时间,货币政策有望延续中性偏松基调,宽松力度的提升值得期待。而在货币宽松的手段方面,由于当前M2增速仍高于13%的年初目标,众多机构认为主要的宽松方向将在于价格手段。海通证券报告指出,今年以来宽货币政策持续加码,但对解决社会融资成本过高、促进融资需求的作用仍不明显,要降低社会融资成本,意味着利率政策将发挥更大作用,可以选择的政策包括调低回购招标利率,对政策性银行定向再贷款或者降准降低长债利率,调低存贷款基准利率的可能进一步增加。不过,该机构同时认为,央行调整利率可能仍会先采取调整回购利率,降息的可能性与后续宏观经济数据的走向相关。

需要说明的是,有分析人士指出,价格型工具地位的提升,并不意味着数量型工具可以被忽视,由于建立有效的利率传导机制和利率调控框架仍待时日,而且数量型工具也可起到一定的价格调节作用,未来公开市场操作、再贴现、再贷款等货币投放工具有望继续被倚重。

货币市场主流资金利率稳步下移

上一期 下一期

上一期 下一期