□哈尔滨银行 崔小龙

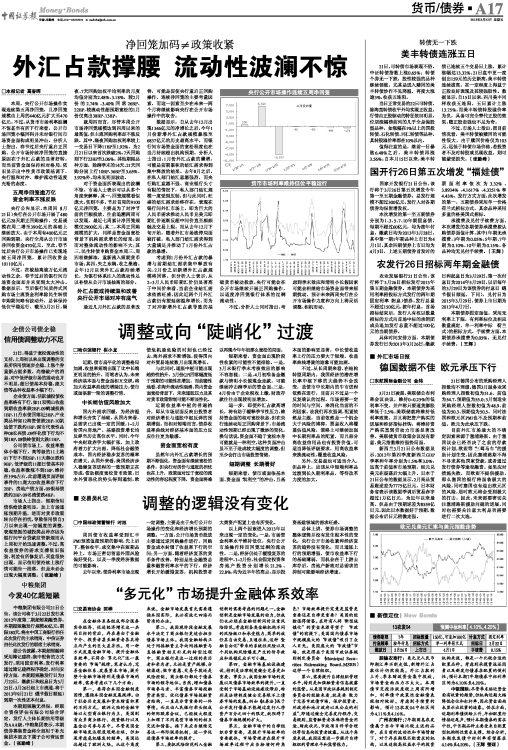

近期,债市扁平化的调整格局加剧,收益率短端出现了比中长端更明显的抬升。而笔者认为,未来经济基本面与资金面相互交织,将加大收益率曲线的增陡压力,债市或面临新一轮的调整行情。

中长端估值风险加大

国内外需求回暖,为经济温和增长夯实了基础。从国内来看,总需求已出现一定的回暖,1-2月份国内房地产、基建投资增长均反弹至历史高位水平。同时,今年中央财政赤字大幅扩张,加上政府着力扩大内需,降低社会融资成本,国内经济稳步复苏的概率在增大。从国外来看,美国经济步入稳健复苏进程的一致预期正在形成,借助极度宽松货币政策,日本外贸恶化的势头得到遏制,欧债危机最危险的时刻也已经过去,海外需求不断增强,使得国内对外贸易连续数月出现高增长。

与此同时,通胀中枢可能出现趋势性抬升。3月份CPI回落幅度低于预期的可能性在增加,而前瞻性地看,在海外流动性汹涌、国内资金面宽松背景下,未来通胀压力及其对货币政策钳制可能不断显性化。

近期收益率中枢的普遍抬升,即从市场层面反映出投资者对经济增长与通胀中枢反弹的预期增强。而相对短端而言,债券收益率曲线对经济基本面的压力反应往往更为敏感。

资金面宽松有度

虽然年内外汇占款增长的预期不断强化,资金面有继续宽松的条件,但央行对房价与通胀的担忧也在上升,政策面对过于宽松的流动性的容忍程度下降,资金面将难以再现今年年初那么宽松的局面。

短期来看,资金面出现阶段性收紧的可能性不能排除。一是,3月末银行季末考核效应的影响不容忽视;二是,4月初准备金缴款与清明小长假现金走款,可能继续冲击跨季后的资金面;三是,4月份由于企业税收上缴,财政存款往往出现较明显增加。

退一步,即便外汇占款高增长,将有助于缓释季节性压力,维持资金面的相对宽松状态,但在央行连续动用正回购背景下,市场流动性预期已经出现了微妙的变化。换句话说,资金面不趋于宽松本身可能就是一种利空,这种负面冲击虽不至于造成较大幅度的调整,但至少会打击市场投资情绪。

短期调整 长期看好

短期来看,债市或面临基本面、资金面“双利空”的冲击,且基本面的影响更显著,中长债收益率上行的压力要大于短端,收益率曲线增陡的迹象可能加剧。

不过,从长周期来看,在结构转型周期内,我国经济的潜在增长率中枢下移的大趋势不会改变,故债市中长期内的牛市进程依然在进行,目前只不过是一个反复确认的过程。市场需要一定的时间与空间,来消化当前的不利因素。故我们再次强调,配置依然是主题,当前依然是一个机会大于风险的博弈,票息收入将覆盖估值风险,策略上可继续加强中长期利率品的配置,而且部分高收益信用品也有投资价值,可适当降低评级要求,用高收益率来换流动性,覆盖收益风险。

另外,交易盘也可适当介入,但品种上,应该从中短端利率品过渡到长久期利率品,等待改革力度的加大。

上一期 下一期

上一期 下一期