□本报记者 朱茵

受制于客户资金支付功能缺失,券商创新能力大大受限。如何在证券账户中嵌入支付功能成为当下券商的极度“渴求”。有券商表示,随着券商现金管理的推进和代理其他金融资产的逐步放行,券商账户引入支付功能将积极迈步。

“得账户者得天下。”有券商董事长认为,未来如何把投资者的资金账户“大本营”留下来将是关键。目前迈出的第一步是保证金现金管理,之后第二步或是无缝购买金融产品,再之后将是拓展消费功能。

巧妇难为无米之炊

保证金现金管理“破题”

前几年资金流出证券账户也许并不明显,但近几年如何将客户的资金锁定在证券系统内已经成为各家券商的头等大事。“如果资金都留不住,何谈产品创新?”有券商老总表示,没有资金来源,就好比巧妇难为无米之炊。

目前已有多家券商在现金管理业务上积极开拓,期望先从保证金做起,把客户资金留在证券系统。从信达证券开始保证金产品试点以来,中信证券、国泰君安、华泰证券等也推出了现金管理产品。这几家券商都表示,市场反映还比较好。

此外,部分券商正在探索类似“一户通”的综合支付功能,即单个客户未来可通过一个综合账户进行交易、购买理财产品、投资等多项操作,日常消费可以挂钩此账户实现即时支付。

业内人士认为,正在征求意见的《证券公司代销金融产品管理规定(草案)》,允许证券公司客户交易结算资金专用存款账户购买金融产品,这将在很大程度上使得证券公司拥有部分支付功能。

有券商表示,如果券商理财账户能具备最基础的支付功能,很大程度上能把客户锁定于系统内部,吸引大量非股票交易型的理财客户。近两年银行理财产品规模持续上升,尤其是去年以来,股市持续低迷导致证券保证金大规模搬家至银行追求稳定收益。截至今年5月末,银行理财产品总规模约5万亿元,而券商资管规模不超过3000亿元,两者之间差距巨大。

对此,有券商高管认为,凭借支付功能,券商未来将能极大地拓展目标客户群。当前客户资金支付功能的缺失,限制了国内证券公司的产品创新能力。具体来说,客户若只是在股票资产上涨的过程中才需要证券公司,那么由于资产的周期性特点,资金总是在现金、债券、股票、ETF等金融产品之间轮换,只具备单一功能的证券公司必然难以维持大量客户资产。股市低迷将会导致大量客户和资金流失,从而制约了证券公司基于客户资产特征所做的一系列产品和服务创新。

同时不得不提的是,正是我国牛短熊长的股市状况,给券商带来了不小的困惑,如何在熊市当中仍能发挥资本中介职能?券商需要以创新手段吸引投资者。

得账户者得天下

争夺资金“大本营”

金融业竞争的一个核心在于资金账户“大本营”留在哪里,国泰君安董事长万建华就表示“得账户者得天下”。未来券商与银行等金融机构的竞争中,需力争把资金账户的“根据地”设立在自己系统内。

“银行这几年为何利润非常高?其中一个重要的原因就是个人的资金基本都在银行端。”一位券商高管分析说,资金在银行,银行将想方设法留住客户,使券商对客户的黏性大幅降低。从最早银行推出的打新股产品、到后来的短期理财产品,无不瞄准券商客户。正是因为一般个人的大部分财富以银行账户的形式存在,各种投资、消费、支付的行为最终都回归到银行账户存在。

业内人士认为,支付功能是券商实现诸多创新的必要先决条件。客户资金长期留在券商保证金及理财产品中,券商可针对其进行多种方式再开发,不但可以盘活客户资产,也可极大地提升券商收入。

但现实的障碍仍然存在。“自从2005年券商行业清理整顿引入第三方存管后,券商在资金上已经失去阵地。”分析人士表示。第三方存管业务是指证券公司将客户交易结算资金(俗称保证金)独立于自有资金,交由独立于证券公司的第三方存管机构存管。银行负责客户交易结算资金的存管,为投资者提供银证转账、客户交易结算资金存取及查询资金变动等功能。第三方存管是一种新的保证金管理模式,投资者必须选定一家存管银行。

2007年国内全面实行证券资金第三方存管后,证券交易资金账户只能挂钩一张银行卡。2011年2月监管部门放行银证转账“一对多”,即投资者可以申请一个股票账户由多家银行存管,最多可申请绑定5家银行作为存管银行,不过要确定主辅资金账户。这方便了投资者多个资金账户之间的转账,有券商营业部介绍说,新业务可以实现资金在这几个账户之间转账没有手续费,但并非取消或放松三方存管。

在海外成熟资本市场,券商的客户资金具有天然的支付功能。例如,美林证券在1977开发出一种“现金管理账户”,具有与信用卡公司结算、支票转账等各种支付功能。然而,在我国的保证金第三方存管模式下,客户资金的支付功能却受到很大限制。

虽然有所改进,但“目前改动第三方存管制度恐怕一时难以成行”。业内人士预计,因为这一规定写入《证券法》,核心要义为券商监管证券、银行监管资金。所以,在未来创新的路途中可能需要一些变通做法。安信证券、国泰君安、国信证券、海通证券、兴业证券、中信证券六家证券公司就建议在不改变客户资金第三方存管的大原则下,允许客户资金通过第三方支付的形式实现广义的支付功能。“这个第三方支付平台,极有可能指的就是银联。”有关人士透露。

当前不只券商在创新,包括公募基金以及部分保险公司也对支付功能虎视眈眈。而券商因其业务链条的完整性,在很多方面拥有优势。

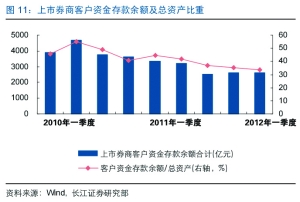

上市券商客户资金存款余额及总资产比重

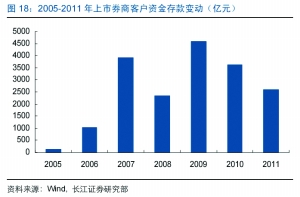

2005-2011年上市券商客户资金存款变动(亿元)

资源来源:Wind,长江证券研究部

上一期 下一期

上一期 下一期