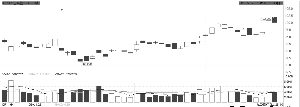

高盛指出,长江实业(00001.HK)至今已锁定170亿港元合约销售金额,已接近完成今年300亿港元销售目标的60%,相信长实至今已成功锁定今年77%物业销售盈利;在内地方面,经过价格策略调整,相信长和系今年全年可按计划完成今年销售目标150亿港元 。

此外,长实将于下月2日公布上半年业绩,该行预期公司纯利将会达105亿港元,其中包括52亿港元盈利来自和黄(00013.HK)、长江生科(00775.HK)以及英国水务公司Northumbrain;但预期物业相关的盈利按年下跌35%至53亿港元。该行给予公司“买入”评级,目标价为132港元。(长江实业昨日收报100.10港元)

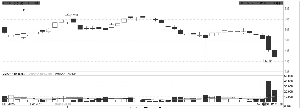

美银美林:下调联想集团目标价至7.5港元

美银美林指出,随着联想集团(00992.HK)今年上半年的全球手提电脑市占率上升,料集团于8月中的中期业绩中,其手提电脑Lenovo销售将超预期,该行将其2013年第一季按季销售增长由7%上调至10%。

该行引述国际调查机构IDC数据指出,当全球手提电脑整体出货量录得负增长的同时,而公司今年第二季Lenovo出货量却按季增长10%;按年则增长25%,跑赢同业,亦超过该行预期,该行微调公司2013年第一季毛利率1%至2.3%。

该行预测2013年第二季Lenovo按季销售增长为6%,虽然受宏观经济不明朗及中国需求转弱影响,但该行认为Lenovo销售表现仍跑赢同业,在中国10月黄金周中,将成为同业中最大受益者。相信随公司在10月推出WINDOWS8,料2013年第三季按季增长将放缓至4%。但是,由于需求转趋疲弱,该行降其目标价由8.1港元至7.5港元,维持公司“买入”评级。(联想集团昨日收报5.69港元)

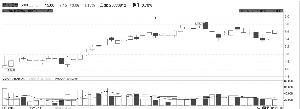

麦格理:上调华能国际评级至“跑赢大市”

麦格理预计,中国将于2013年上调电价5%,以刺激发电量,应付现时南部及东部一些地区的电力短缺情况。同时,电煤价格下跌亦将继续成为华能国际电力股份(0902.HK)的短期催化剂。

该行认为,政府将容许在电力短缺严重的地区兴建更多发电站,而华能在这些地区的总容量已超过50%,料上调电价,可激励公司增加更多的容量。该行分别上调公司2013-2014年盈利预测20%、9%,以反映电费上调预期和内地减息因素,将公司评级由“中性”上调至“跑赢大市”,12个月的目标价由5.1港元上调至6.4港元。(华能国际昨日收报5.65港元)

渣打:下调山水水泥目标价至5.9港元

山水水泥(0691.HK)早前将今年水泥及熟料销售目标下调,渣打认为市场对有关消息反应过度,有可能是投资者错误解读公司不能完成目标,甚至低估公司来自不包括混凝土及其他收入贡献。不过,该行仍然调低公司今明两年盈利预测,主要基于管理层调低销售及均价的指标,并将目标价由7.5港元下调至5.9港元,但该行相信,山水水泥目前股价呈弱势将可为投资者带来买入的机会,评级维持“跑赢大市”评级。(山水水泥昨日收报4.19港元)

上一期 下一期

上一期 下一期