□平安证券 丁芸洁 文献

(S1060110040054)

(S1060209040123)

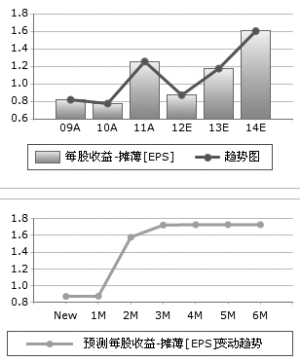

我们预测2012-2014年公司EPS分别为0.91、1.18和1.49元,净利增速分别为46%、31%和28%。考虑到公司渠道价值延升、股权激励对员工积极性的调动,维持“强烈推荐”的投资评级。

2012年营收增长应主要靠销量带动。我们判断,生猪价格下半年延续下行趋势的可能性高,养殖利润空间继续收窄或者亏损,饲料企业2012年涨价较难实现。但公司全年销量高增长仍可期待,销量增长来自于新增产能的释放和对原有市场的精耕细作。具体的措施包括:大规模招募有经验的销售人员,加大对规模客户的开拓力度,以及提升市场推广方面的力度和效率。

饲料总体吨利润水平可能比去年降低,高端产品吨利可能有所增大。由于2012年提价较难实现,而饲料主要原料的豆粕和玉米价格上涨可能性大。饲料总体吨利润水平可能有所降低。但高端乳猪料去年年末提价以及规模效应带来的成本费用摊薄等因素,使得高端乳猪料吨利润同比可能有所提升,对饲料总体吨利润的下滑压力起到缓解作用。

二季度销售费用率可能为全年高点,但是全年销售费用率同比下行可能性大。二季度公司加大对市场的投入,投入方向包括促销费用、人才引进费用以及各种会议费。考虑到规模效应,2012年全年的销售费用率同比应有所下降。

随着养殖规模化进程的加剧,公司高度重视对规模客户的开拓。所采取的措施包括:协助客户申请小额贷款、为优质大客户提供担保以及赊销等资金周转方面的服务;派出养殖人员驻场以提升规模客户养殖水平;同时借助高品质的预混料、乳猪料,种猪等对提高养殖效益至关重要的产品开拓规模客户。我们认为,公司对规模客户的拓展思路明确、措施得当,效果可期。

上一期 下一期

上一期 下一期