□平安证券 窦泽云

(S1060210090001)

交通银行3月15日公告称,董事会已批准再融资方案(尚待股东大会及监管批准)。我们认为,该方案符合预期,并将提升其2012年核心资本充足率和资本充足率各1.7个百分点至10.69%和13.96%,交行在国有大行中资本充足率偏低的状况将彻底解决。

2012年业绩稳健,再融资方案落地后估值修复趋势确立。我们预计2012年交行贷款和存款增速均将在2011年基础上小幅提升,同时,2011年资产质量稳健,四个季度均实现不良环比“双降”,这为今年资产质量的轻度恶化预留了充足的缓冲空间,预计该行今年仍将在信用成本保持稳定的情况下,实现拨备覆盖率的继续提升。

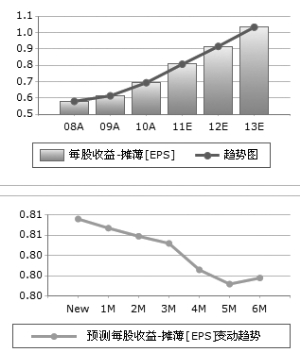

小幅上调2012-2013年盈利预测。再融资完成后,对交行2012年资产规模扩张形成利好,在此基础上,我们分别上调了2012和2013年归属股东净利润预测1.3%和2.6%,2011-2013年归属股东净利润预计分别同比增长29.6%、18.6%、17.7%至506.1亿元、600.3亿元、706.8亿元。

再融资方案明确后,此前评级中最大的不确定性得以消除,在稳健业绩的推动下,估值持续修复的趋势有望确立。我们预测,交行2011-2013年EPS分别为0.82、0.81、0.95元,上调评级至“强烈推荐”。

上一期 下一期

上一期 下一期