■ 数据工厂

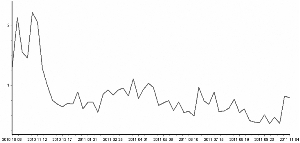

近一年A股市场换手率走势

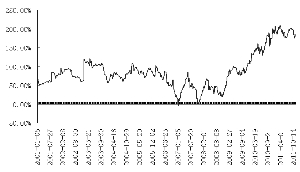

小盘股相对于大盘股的市盈率溢价

市场整体估值概览

板块名称 市盈率 市盈率 市净率 预测PEG

(TTM,整体法) (整体法) (整体法) (算术平均)

全部A股 14.16 13.76 12.89 2.19

沪深300 11.41 10.94 10.9 1.93

中小企业板 31.79 32.79 26.7 3.72

创业板 43.58 45.85 34.23 3.52

中证100成份 10.31 9.84 9.89 1.81

中证500成份 26.05 27.42 21.4 2.89

申万一级行业指数涨跌幅

名称 周五涨跌幅 一周涨跌幅 最新点位 年初至今

涨跌幅涨跌幅

有色金属(申万) 1.91% 3.02% 4041.05 -21.59%

综合(申万) 1.62% 4.37% 1965.84 -3.95%

农林牧渔(申万) 1.50% 6.18% 2102.49 -14.89%

房地产(申万) 1.18% 1.39% 2490.26 -8.85%

机械设备(申万) 1.08% 4.42% 4099.71 -21.28%

采掘(申万) 0.83% 0.92% 5492.58 -11.51%

商业贸易(申万) 0.77% 2.06% 3863.12 -16.01%

化工(申万) 0.74% 2.65% 2201.9 -10.26%

交运设备(申万) 0.73% 3.49% 2931.16 -18.41%

建筑建材(申万) 0.65% 2.18% 2762.69 -13.44%

餐饮旅游(申万) 0.64% 3.75% 2753.03 -10.14%

家用电器(申万) 0.62% 2.21% 2248.59 -8.16%

轻工制造(申万) 0.59% 3.07% 1775.02 -10.71%

公用事业(申万) 0.59% 2.70% 1793.35 -11.42%

纺织服装(申万) 0.55% 2.92% 2140.65 -5.80%

信息设备(申万) 0.54% 6.65% 1277.83 -22.00%

金融服务(申万) 0.52% 1.36% 2156.31 -6.08%

黑色金属(申万) 0.50% 0.65% 2439.42 -11.02%

电子(申万) 0.43% 6.49% 1572.53 -24.07%

交通运输(申万) 0.43% 1.62% 1953.85 -17.93%

食品饮料(申万) 0.24% 2.15% 5983.49 3.81%

医药生物(申万) 0.23% 4.27% 4010.63 -17.17%

信息服务(申万) -0.15% 6.64% 1819.46 -10.97%

申万风格指数涨跌幅

名称 周五涨跌幅 一周涨跌幅 最新点位 年初至今

涨跌幅

高市盈率指数(申万) 0.93% 4.25% 1042.63 -13.75%

中价股指数(申万) 0.86% 2.90% 2843.42 -10.82%

小盘指数(申万) 0.84% 3.97% 3260.3 -12.51%

中市净率指数(申万) 0.83% 3.27% 3309.77 -16.79%

中盘指数(申万) 0.80% 3.89% 2871.93 -18.50%

微利股指数(申万) 0.79% 3.66% 1685.73 -12.75%

配股指数(申万) 0.78% 2.11% 723.27 -6.01%

亏损股指数(申万) 0.77% 3.21% 2093.9 -4.09%

低价股指数(申万) 0.74% 1.90% 4693.44 -2.62%

大盘指数(申万) 0.64% 1.74% 2251.12 -11.74%

中市盈率指数(申万) 0.63% 4.20% 2237.9 -14.99%

低市净率指数(申万) 0.62% 1.34% 3538.47 -4.27%

高市净率指数(申万) 0.61% 3.40% 1283.23 -16.26%

低市盈率指数(申万) 0.59% 1.35% 4001.2 -9.71%

绩优股指数(申万) 0.51% 1.83% 3338.03 -10.79%

高价股指数(申万) 0.42% 3.05% 2166.45 -20.42%

新股指数(申万) 0.40% 3.90% 1250.37 -21.74%

活跃指数(申万) -0.09% 2.55% 95.45 -32.16%

点评:继上周“五连阳”之后,本周沪深两市继续震荡上行,站上2500点。截至本周五,沪综指全周上涨2.22%,收报2528.29点;深成指全周上涨1.30%,收报10699.49点。

伴随着反弹行情的延续,本周市场量能较上周继续放大,反映投资者参与热情持续回升。统计显示,按照整体法计算,本周全部A股换手率为0.79%,较上周的0.82%微幅下降,仍处于6月下旬以来的高位水平。

经过连续两周的反弹,市场整体估值水平有所上升。截至本周五,全部A股的市盈率(TTM)为14.16倍,代表大盘蓝筹股的沪深300指数和中证100成份股的整体市盈率分别为11.41倍和10.31倍,均低于998点时的水平,可见市场特别是权重股的估值依然具备继续弹升空间。本周小盘股继续跑赢大盘股,截至本周五,申万小盘指数相对于大盘指数的市盈率溢价率为185.32%,较上周的178.78%有所上升,不过较200%的警戒线尚有一定距离,因此短期题材股或依然具备炒作空间。

分析人士指出,通胀回落态势的基本确立以及政策微调预期的逐步明确,令市场自10月24日以来持续强势反弹,市场情绪随之回暖,做多意愿提升。不过,经过了连续两周的反弹,近两个交易日的上涨动能明显降低,市场在快速反弹后短期或存在回调需求。展望后市,如果经济政策继续释放微调信号,那么市场趋势仍有望向上,特别是产业扶持政策的出台将给相关板块带来阶段性投资机会。(李波)

上一期 下一期

上一期 下一期