□本报记者 王辉 上海报道

在连续数周保持公开市场地量操作后,央行在本周二(9日)大幅提高了回笼规模,在发行20亿元1年期央票的同时,进行了多达830亿元的28天期正回购。分析人士表示,虽然公开市场放量有本周到期资金量较大的因素,但从绝对数量上看,操作力度仍有大幅增强,这将减轻上调准备金率的压力。同时,在当前国内外经济形势日趋复杂的环境下,央行再次加息的必要性也有所降低。综合来看,短期内公开市场操作仍可能成为央行政策紧缩的主要着力点。

单日回笼资金850亿元

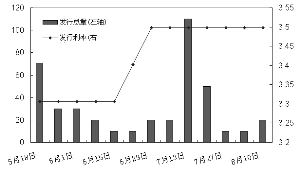

央行公告显示,央行8月9日以价格招标方式发行了2011年第五十九期央行票据。本期央票期限1年,发行量20亿元,价格96.62元/百元,参考收益率3.4982%,连续第六周与前一期持平。与此同时,央行还开展了一期规模较大的28天期正回购操作,交易量830亿元,中标利率2.80%。央行进行上一期28天正回购操作还是在7月19日,当时操作量为250亿元,中标利率也是2.80%。

统计数据显示,本周公开市场到期资金量为1920亿元,较上周增加1460亿元,为8月份到期资金量最大的一周。而9日资金回笼规模大幅上升至850亿元,在一定程度上也与该到期资金水平相匹配。

市场资金面方面,尽管7月份CPI再创6.5%的近37个月新高,且9日公开市场出现大幅放量,但市场资金面却未受到显著冲击。WIND数据显示,9日银行间市场7天期质押式回购加权平均利率为3.1104%,较前一交易日仅微涨11个基点,继续保持在3%附近的近阶段相对低位水平。

提准、加息概率下降

对于此次28天期正回购的放量,市场人士表示,这主要是央行对于到期资金的“展期”操作,但同时也可能透露出某些政策信号,如果公开市场操作放量趋势能够延续,那么中短期内再次动用准备金率及加息手段的可能就会显著降低。

上海一机构交易员表示,从周二正回购放量后的市场反应来看,主流观点可能倾向于认为,在近期全球经济和金融市场急剧动荡的背景下,央行将不太可能在短期内有幅度较大的政策动作。

此外,在周二7月份CPI数据公布后,国海证券、华泰证券等券商也发表观点认为,下半年物价缓步回落仍有很大可能,包括加息、准备金率等手段继续动用的必要性和政策空间都将较小。

对后期资金面的判断上,第一创业分析师宋启超表示,虽然上周以来市场资金利率出现较大幅度的下降,但中期来看市场资金面仍然不甚乐观。在当前商业银行体系超储率依然维持在1%以下较低水平的背景下,主流7天期回购利率即便继续回落,至多也只会降至3%附近,很难再有进一步下降的空间。

上一期 下一期

上一期 下一期