□ 长江证券 吴云英

(S0490510120001)

2011年5月,中远航运船队总计完成运量71.8万吨,同比上升17.0%,环比下降5.1%,同比增速从4月的8.2%回到了两位数,而1-5月的累计增速也回升到了9.3%。

分船型看,5月除滚装船以外,其余5个船型的单月运量均实现同比增长。其中,多用途船完成运量49.0万吨,同比上升14.5%,环比上升7.6%;重吊船完成运量7.3万吨,同比上升73.9%,环比上升88.3%;半潜船完成运量0.3万吨,而去年同期和今年4月均无运量结算完成。

5月下旬中海油接连两天传来重量级海工设备完工交付的喜报,尽管这可能只是时间上的偶然,但背后传递的信息则是:我国在“十二五”期间大力扶持海工装备行业的海洋经济产业政策将坚定落实,未来高端的国产海工设备不断交付将成为常态。这一过程不仅将培育和壮大一批国内的海工设备制造型企业,也将为产业链后端的相关服务型企业提供一片广阔的蓝海,比如提供设备运输服务的中远航运。

截至6月3日,二季度380号船用燃油的均价为654.7美元/吨,较一季度的583.5美元/吨上升了12.2%。此外考虑到公司在一季度尚可以消耗部分的低价库存燃油,而二季度这部分因素也将逐渐消失。

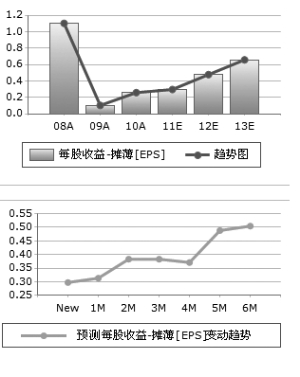

二季度总体运价水平环比一季度基本持平,但成本特别是燃油成本将相对一季度环比上涨。在行业供求关系没有发生变化的背景下,上涨的油价无法有效地传导至客户,大部分上涨的成本由航运公司承担,这使得2011年整体航运公司业绩将低于我们以往预期。短期维持2011-2013年公司业绩分别为0.30元、0.58元和0.87元的预测,考虑到公司管理水平较高,且在行业低谷期调整船型结构,以图在未来新一轮周期中成为行业龙头,中长期维持“推荐”评级。

上一期 下一期

上一期 下一期