□南京证券 尹建辉

(S0620207050048)

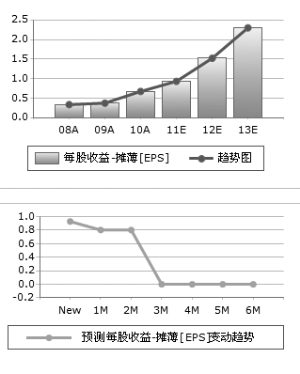

我们预计林州重机2010-2012年EPS分别为0.50元,1.25元,2.1元。2011、2012年公司业绩同比分别增长150%和68%,但当前股价对应的PE为30.3倍和18倍,高门槛股权激励方案的公布基本确保来年高增长,拿下高新技术企业资质将有效解决所得税负过重问题。目标价2012年24倍P/E,50元,目前股价37.8元,给予“强烈推荐”评级。

比:下游客户关系紧密,开发速度迅速。公司除跟龙煤签订战略合作协议之外,跟陕煤签订战略合作关系的事项进展顺利。陕煤每年综采设备的采购量超过30亿元,是龙煤集团的2.5倍。此外河南煤化工、山西阳煤、西山煤电等也是公司潜在的大客户资源。公司通过合资公司的形式销售,具备长远合作的基础。

学:掘进机、采煤机团队带来技术市场,复制三一模式。林州重机的掘进机、采煤机团队负责人来自国际煤机下佳木斯煤机和三一国际,团队给林州不仅仅带来了生产技术,更重要的是带来了例如阳煤这样的市场,三一国际当年成长也是靠挖团队来迅速拓展,我们认为林州重机将复制其模式。

赶超:进入新业务领域。公司在电液系统领域独树一帜。1月21日公司又公告称对其鄂尔多斯全资子公司进行增资并计划增加煤矿用救生舱的销售。据了解龙煤集团今年救生舱的采购金额将达到5亿元,公司作为其战略合作伙伴,将优先拿到其中部分订单。救生舱属新型产品,产品毛利率约超40%。国家规定所有煤矿企业2013年之前必装备救生舱。全国1.5万个煤矿企业以单台产品250万元计算,整个市场空间在370亿元。

上一期 下一期

上一期 下一期