□兴业证券 刘建刚

(S0190207100103)

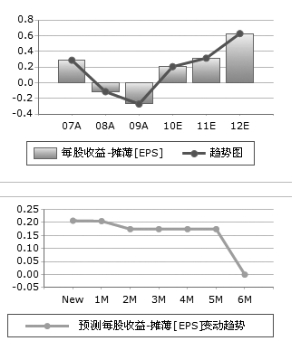

我们在之前的分析报告中,假设Karara项目2011、2012年的铁精粉产量为0和600万吨,尽管从目前进度来看2011年的Karara项目及可能有100万吨左右的赤铁矿产量(赤铁矿规划年产量最多300万吨),但我们2011年的盈利预测目前仍按照鞍钢重组方案给出的盈利18.47亿元,2012年预测也暂时不变。

我们维持对公司“强烈推荐”的投资评级,主要有以下三方面理由:

首先,股价下行风险小。按照之前设计的二次现金选择权价格,到2011年4月25日,无论*ST钒钛股价如何,同时持有股票和二次现金选择权的投资者都可以通过行使现金选择权,以10.55元/股的价格行权。

其次,重组完成后,公司将成为沪深仅有的两家纯粹铁矿石上市公司之一(另一家为金岭矿业;我们不考虑多业务的创新置业,西宁特钢等)。

此外,澳洲Karara铁矿成长空间大,2012年为产能释放年。目前各项目建设均按计划推进,首批赤铁矿销售将于2011年年中开始,磁选厂计划于2011年12月左右投产,首批销售将发生在2012年初,目前各进度均无变化。

上一期 下一期

上一期 下一期