□华创证券 廖万国

(S0360210100002)

公司疫苗增长较快,产品质量得到市场认同,形成了良好的品牌效应,销售渐显实力。与此同时,饲料、植物蛋白恢复式上涨,公司也正在筹划新的更为长期的激励计划,未来释放业绩动力加大。

其一,饲料毛利大幅上升,受益养殖业景气度回升以及公司高成本原料消化完全的影响,目前公司的毛利率已由2010年上半年的6.3%恢复到9%左右。公司计划未来2-3年内饲料产销量达到100万吨,估算2010年公司饲料生产量约70万吨,假设2011年产销量达到80万吨,那么按照现在的毛利计算,2011年将实现净利润约5-6千万元。

其二,植物蛋白成本降低,预计今年投产18万吨棉籽和其他油料作物。目前公司正以2.2-2.3元/千克左右的低价大量收购棉籽,收购成本低于同行约30%。按目前价格测算,公司2011年植物蛋白毛利率将从2010年上半年的8.8%上升到20%左右,预计2011年公司植物蛋白可实现净利润1-2千万元。

其三,公司合成肽疫苗前景看好;猪蓝耳弱毒苗持续放量,疫苗新产品不断推出。而且,公司具有良好的技术研发平台,未来将会不断有新产品推出。

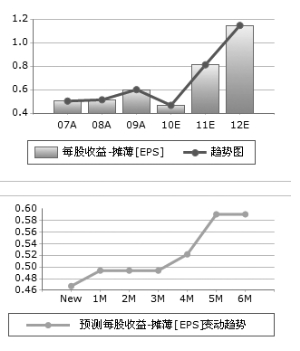

鉴于公司稳健的经营管理策略,我们下调公司盈利预测,预测2010/2011/2012年EPS分别为0.49/0.86/1.22元,对应PE37X/21X/15X,维持“强烈推荐”评级。

上一期 下一期

上一期 下一期