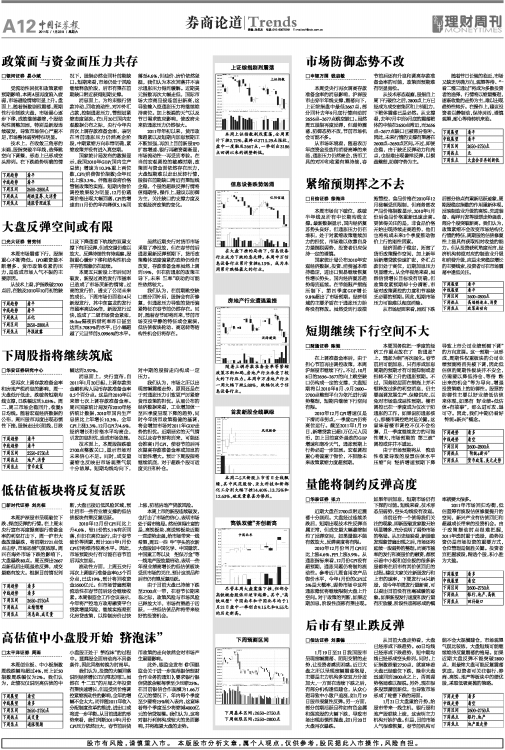

下周趋势 看平

中线趋势 看平

下周区间 2600-2800点

下周热点 超跌蓝筹、大消费

下周焦点 通胀管理政策

□银河证券 易小斌

受流动性困扰和政策紧缩预期影响,本周A股再度陷入疲弱,市场避险情绪明显上升。盘面上,随着指数剧烈震荡,周期性行业领跌大盘,市场重心逐步下移,成效继续萎缩,个股结构性调整加剧,特别是新股连续破发,导致市场信心严重不足,市场整体弱势特征明显。

技术上,在收敛三角形的末端,股指突破半年线,选择跳空向下调整,形态上已形成空头排列。在下跌趋势明确的情况下,股指必然会回补前期缺口。短期来看,市场仍处于风险继续释放阶段,后市有望在前期缺口附近获得短期支撑。

消息面上,为约束银行贷款冲动,回收流动性,对冲外汇占款,控制通胀压力,管理层紧缩态度坚决。在1月20日国内宏观数据公布之际,央行今年内首次上调存款准备金率,表明在当前通胀压力仍然高企阶段,中期紧缩方向非常明确,紧缩政策并没有进入真空期。

国家统计局发布的数据显示,我国2010年GDP(国内生产总值)增速为10.3%重上两位数,CPI(消费物价指数)全年同比上涨3.3%。伴随着政府价格管制政策的实施,短期内物价调控效果较为明显,12月份蔬菜价格出现大幅回落,CPI的增速由11月份的年内峰值5.1%回落至4.6%,但油价、房价依然坚挺,我们认为本次回落并不表示通胀压力得到缓解。近期美元指数再次大幅走低,国际市场大宗商品接连创出新高,这导致输入型通胀压力将继续维持高位。加上极端的天气以及节日需求效应影响,使政府未来防通胀压力仍然很大。

2011年年初以来,货币政策趋紧以及短期内加息预期正不断加强,再加上目前新股IPO扩容增速、银行再融资潮渐显,市场流动性一再受到考验。在当前宏观调控的敏感时期,政策面与资金面依然存在压力,大盘短期难以走出反转行情,股指在前期缺口附近有望短线企稳,个股的超跌反弹行情将值得期待。操作上,建议以防御为主,关注缺口的支撑力度及宏观经济政策的变化。

上一期 下一期

上一期 下一期