金证顾问

刘力

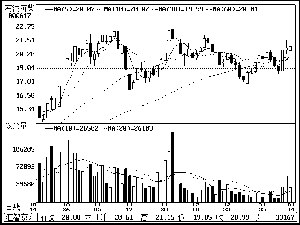

石油济柴(000617)

公司的柴油发动机主要用于石油钻探,是中石油下属的唯一石油钻探动力设备制造商,市场份额较高。经过短期平稳后,国际原油价格近期再次掀起了上涨的浪潮。随着原油价格的上涨,下游石油开采企业相关业务将受到刺激而提升,也将使公司柴油机业务实现持续增长。公司重点推进的清洁能源动力设备项目也将改善公司盈利预期。气体发动机是公司目前重点发展的项目,预计公司气体机销售未来将保持30%的年复合增速。另外,公司重组预期仍在。中石油集团对石油济柴的定位是动力装备研发制造基地。我们认为,在这个大背景下,不排除公司继续进行收购。二级市场上,受成品油调价利好刺激,该股受到游资追捧,近几日逆势走强。近期公司公布业绩预告预减,但股价不跌反涨,显示上涨另有他因。虽然目前该股估值较高,但在调价和重组预期下,该股或依托均线震荡上扬,建议投资者适当关注。

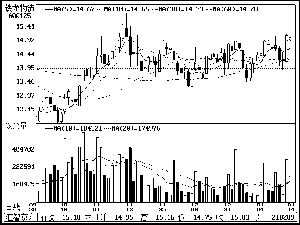

公司是中国铁路系统第一家A股上市公司。目前,公司已经形成了“以铁路特种集装箱物流业务、铁路货运及临港物流业务、铁路客运业务为主,以房地产开发、商品混凝土生产与销售等业务为补充”的主辅多元化经营格局,发展成为资产质量优良、主营业务突出、盈利能力强、管理现代化的全国性企业集团。公司将明显受益于铁路规划和产业转移的机会、海铁联运的促进和冷链物流的蓬勃发展。随着高速铁路网络逐渐建成通车,铁路货运能力快速释放,铁路集装箱(集装罐)化工和危险品运输将快速开放以致鼓励发展。建议投资者关注。

上一期 下一期

上一期 下一期