□ 兴业证券 曾旭

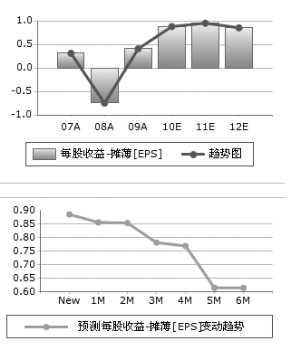

国航预增2010年归属股东净利润为上年200%以上,即不低于100.58亿元,合摊薄后EPS0.82元。我们预计2011年航空业景气持续,航空公司进入盈利上升周期。公司业绩确定增长,估值历史低位,建议投资者趋势投资。

超级承运人雏形日益显现:2010年3月国航控股深航,弥补国航华南市场不足,完善国航干线网络布局,奠定超级承运人发展基础。我们预计国航整合深航和东星航空的协同效应将逐渐显现。此外,国航加入星空联盟和增持国泰航空之后,国际网络日趋成熟,均衡互补的国际国内航线网络有望给国航带来持续收益溢价。

持续提升收益管理水平:通过统一规划航线网络、加强航班波建设和中转联程、改造两舱和上调票价、更新远程机队和加密远程航线等措施,国航的收益管理水平不断提升,销售毛利率和净利率处于领先地位。

货运业务立足长运:在未来国航航空货运市场高速发展的背景下,国航航空货运业务航线网络、管理水平和盈利能力有望持续提升,航空货运和航空物流有望成为航空公司业绩高成长的新的增长点。

定向增发改善资本结构:国航增发募资65亿元偿还债务,公司财务费用大幅降低,资本结构进一步改善,为打造航空超级承运人奠定坚实基础。

我们看好2011年一季度周期股的估值修复和基本面的趋势向好,维持国航2010-2011年EPS为0.95、1.15元的预测,给予“强烈推荐”评级。

上一期 下一期

上一期 下一期