□招商证券 张明芳

公司投资4亿元建设东北人参项目,一方面控制垄断人参上游资源,同时树立新开河红参滋补高端品牌。公司此次投资将依托集安市整合东北人参资源,从垄断上游药材着手肃清假冒产品,统一新开河人参加工工艺、质量标准、市场营销及包装标志,树立正品新开河人参品牌形象,为未来扩大市场和提价作准备。

公司正在加大北京公司投资,布局京津战略市场,加速推进康美饮片全国市场战略。此次投资3亿元建设生产基地、对北京公司增资至5000万元,将有力扩大产能、提升北京市场饮片物流配送和管理能力,进一步扩大市场份额。预计项目2010年初施工,实际贡献将在2011年体现。

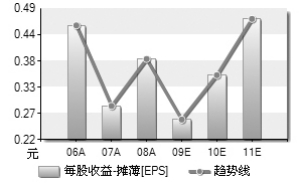

随着公司控制的贵重中药饮片资源的增多,我们看好公司加大高端饮片礼盒的生产销售。公司将投资不超过5000万元进行中药保健品生产线及GMP车间改造。我们看好公司全面推进的品牌战略、上游和终端资源控制战略和全国市场战略。维持预测2009-2011年净利润同比增长68%、42%和39%,实现EPS0.29元、0.41元和0.58元,对应动态PE分别为29倍、21倍、15倍,估值水平仍有吸引力,维持“强烈推荐-A”评级,目标价11元。

图表数据来源:Wind资讯

上一期 下一期

上一期 下一期