■ 图说 Graph

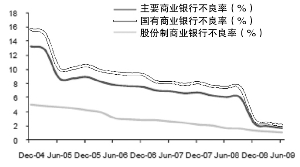

银监会日前披露了初步统计的二季度末不良贷款数据,不良贷款余额与不良贷款比例继续保持双降;而行业的拨备覆盖率则提高至134.3%,环比提高10.4个百分点。

海通证券分析师发布报告认为,在较低的不良贷款形成率和较高的拨备力度下,未来信贷成本有望超预期下降。截至2009年6月末,银行业金融机构不良贷款余额为5181.3亿元,较年初减少421.8亿元,6月末不良贷款率为1.77%,较年初下降0.65个百分点。商业银行拨备覆盖率为134.3%,较2008年末上升17.9个百分点,较2009年一季度末上升11.4个百分点,整体而言,上半年银行业整体和各类银行的不良贷款余额和比率都呈现双降局面。分析师指出,较高的拨备水平以及很低的不良贷款形成率可有效提高银行的风险抵补能力,银行业2009年以后来自资产质量方面的压力将继续减轻,信贷成本低于市场隐含预期的可能性继续增加。

6月M1同比增长24.49%,较上月大幅上升了6.20个百分点,M2同比增长28.46%,较上月上升了2.72个百分点。M2的增速连续第四个月高于25%,M1和M2都创出了1997年3月有此项统计数据以来的最高值。分析师认为,M1增速的大幅上升与低利率环境下定期存款吸引力下降以及证券市场持续反弹的背景下银行客户存款向同业存款转化存在密切的关联,这可能预示着银行资金成本在持续下降。

6月份新增贷款的结构继续优化,继5月份票据贴现占新增贷款比重由4月的21.24%下降到12.97%后,6月份票据融资余额仅增加146亿元,占当月新增贷款的比重仅为0.95%。分析师认为,前期发放的部分票据融资到期后转化为短期贷款是其重要原因。同时,短期贷款余额增加5001亿元,占当月新增贷款的31.65%,中长期贷款余额增加9831亿元,占当月新增贷款的64.18%。新增中长期贷款规模的快速增长体现了银行贷款向低风险行业(交通运输、基础设施、公用事业、住房按揭)倾斜的趋势,由于对这些行业贷款的利率相对较低,这种趋势对于息差的贡献有限,但有助于长期信贷成本的降低。而新增短期贷款与票据贴现比重的此消彼长对于银行利差的正面贡献有望逐步体现,结合存款的活期化趋势,分析师认为年内银行息差出现反弹将是大概率事件。

综合以上分析,分析师表示,在长期信贷成本下降和息差反弹的作用下,银行业2010年业绩高增长的前景明确,故调高银行业评级至“增持”。2009年前6个月新增人民币贷款为7.37万亿元,较2008年同期增长201.05%,2009年全年新增贷款在10万亿元以上已几无悬念,预计短期贷款对于票据融资的替代将继续贯穿于今年剩余的月度内,而中长期贷款作为银行今年最重要的业务拓展方向,其增速有望保持稳定。此外,宏观面的流动性充裕、企业和居民经济活动日趋活跃以及住房和汽车等大类消费持续旺盛,民间的贷款需求有望快速恢复到较高的水平上,并对利差形成正面的支持作用。在息差反弹和长期信贷成本下降的环境下,预计银行业今年业绩增长幅度在10%左右,在不考虑加息的前提下,银行业2010年的业绩增长则可望达到20%。(徐效鸿)

各类银行不良贷款率(%)

图片来源:海通证券

上一期 下一期

上一期 下一期